「差額ベッド代に消費税はかかる?」

「妊娠中や出産時はどうなる?」

上記のような疑問に、会計事務所歴5年のホスメモがお答えします。

差額ベッド代にも消費税が課税されますよ。健康保険の対象外ですし。

ただし妊娠中や出産時に入院したときにかかる差額ベッド代は、非課税とされます。

差額ベッド代に消費税はかかるの?

原則、差額ベッド代に消費税は課税されます。

というもの、差額ベッド代は健康保険の適用外ですから。

ちょっと専門的な話しをすると、医療サービスには対価があるので、本来であれば消費税が課税されるべきです。

しかしながら、医療にかかるべき消費税を国策で非課税にしました。

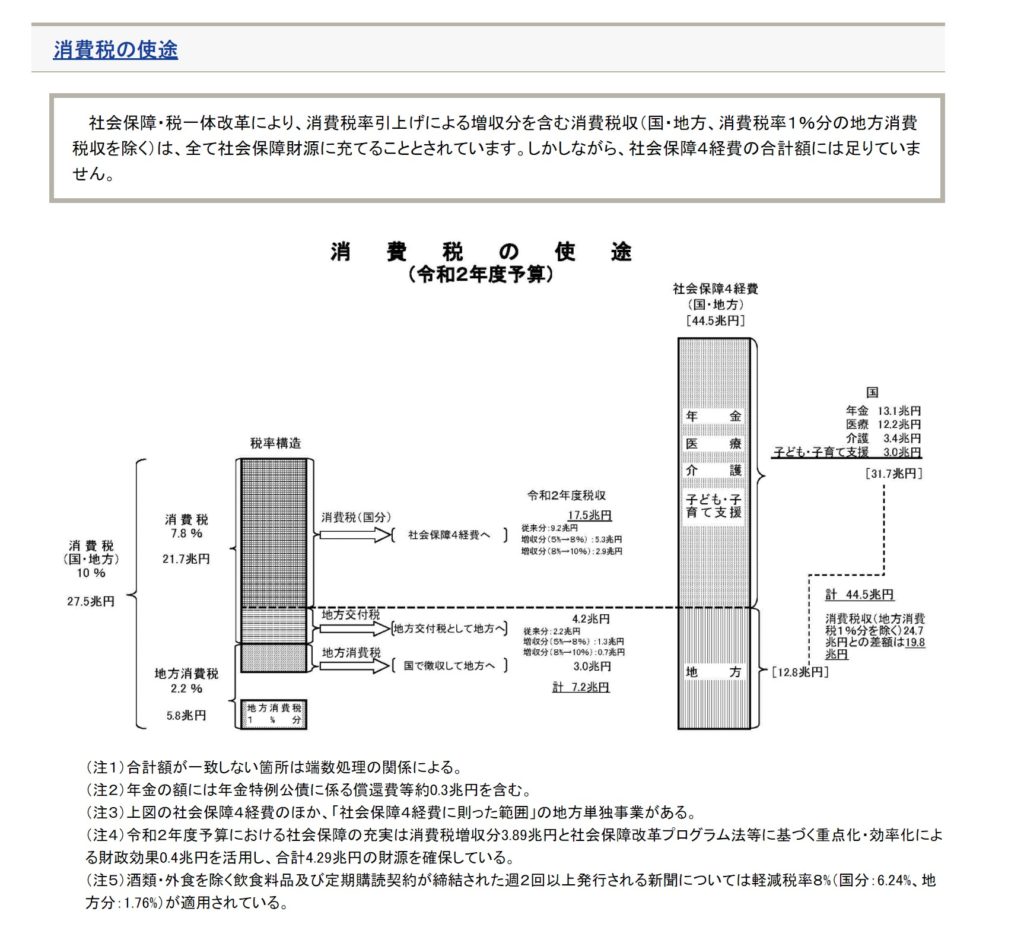

なぜかというと消費税の用途は年金、医療、介護、子育てのために当てられるからです。

財務省:https://www.mof.go.jp/tax_policy/summary/consumption/d05.htm

消費税として徴収した税金を医療に還元するのに、医療からも消費税を徴収するのは二度手間ですよね?だから健康保険が適用される医療には消費税がかかりません。

差額ベッドに関しては、医療行為ではなくベッドの賃貸と考えられるので、そもそも健康保険は適用できないです。なので消費税も課税。

ただし例外はあります。それが妊娠時と出産時の差額ベッド代です。

妊娠時と出産時の差額ベッド代は特別に非課税

わたしの妻も出産したのでわかるのですが、妊娠時と出産時の差額ベッド代は非課税です。

もっというと、産婦人科で出される特別給食費や大学病院等の初診料も非課税。

金額の上限もないですよ。

(妊娠中及び出産後の入院に係る差額ベッド料等の取扱い)

6-8-3 助産に係る資産の譲渡等については、平成元年1月26日付大蔵省告示第7号「消費税法別表第一第6号に規定する財務大臣の定める資産の譲渡等及び金額を定める件」の規定により定められた金額を超える場合であっても非課税となるのであるから留意する。

したがって、妊娠中の入院及び出産後の入院(6-8-2に掲げる入院に限るものとし、異常分娩に伴う入院を含む。)における差額ベッド料及び特別給食費並びに大学病院等の初診料についても全額が非課税となる。(平12官総8-3により改正)

これは少子化対策で、助産に係る資産の譲渡等も非課税とすると定められているからです。

妊娠、出産を経験された方はわかるとおもいますが、産婦人科では健康保険が適用されませんよね。というのも、妊娠出産は病気やケガではないと法律上考えられるから。

でもこのままだと消費税の趣旨にある少子化対策に合わなので、助産にかかる資産の譲渡等は非課税としました。

いっぽうで健康保険では、保険適用はないものの「出産育児一時金」42万円を給付します。

さらに自治体ごとに母子手帳を配布したときに「妊婦健康診査費用補助券」を支給して、妊婦さんの負担を軽減させました。

話しを差額ベッドに戻すと、保険診療vs妊娠等診療で差額ベッド代にかかる消費税の取り扱いが違います。経理さんは税区分を間違えないようにしましょうね。

また病院側から考えると、非課税売上or課税売上の判定になるので、課税売上割合に影響を与えますよ。

非課税売上が増えると、経費にかかる消費税が減ります

ここからはさらに専門的な話しになっていきますが、かいつまんで説明します。

非課税売上が増えると、経費にかかる消費税が減るんですよ。

どういうことかといいますと、消費税の納税額=売上の消費税ー経費の消費税で求めるのですが、この経費の消費税は支払った消費税額が全額計上できるとはかぎりません。

じつは非課税売上が増えるor課税売上が5億円を超える規模になると、経費の消費税は個別対応方式or比例対応方式で計算されます。

たとえば個別対応方式を採用すると消費税の経費を、

- 課税:非課税売上に関係ないもの

- 非対:非課税売上に直接かかわったもの

- 共通:非課税売上に間接的にかかわったもの

に分類して、共通に課税売上割合をかけます。そして非対は消費税の計算上経費にはなりません。たとえ消費税分を実際に払っていたとしても。

たとえば課税売上割合が80%になると、消費税の計算は次のようになります。

消費税の経費=課税+共通×80%

※非対は計算に含まれない。

すると、実際に支払った消費税の経費は100円だったのにもかかわらず、消費税の計算上は80円に減額されてしまうんですね。

その結果、消費税の納税額が増えてしまうんですよ。

非課税売上が増えていくと、その分消費税の計算が不利になりやすいとだけでも覚えておくといいと思います。

課税売上割合について、もう少し具体的な話は下記の記事を参考にしてください。

ホスメモ:非課税売上の例はなに?消費税が不利になるの?【課税売上割合】

ホスメモ:売上が5億円を超えると消費税が不利になるの?【個別/比例】

まとめ:保険診療vs妊娠等診療で差額ベッド代にかかる消費税の取り扱いは違いますよ

保険診療時の差額ベッド代は、保険適用がないので課税になります。

いっぽうで妊娠や出産時の差額ベッド代は保険適用はありませんが、助産にかかる資産の譲渡等に該当するので非課税です。

そもそも消費税の用途は年金、医療、介護、少子化対策でした。

本来であれば医療や出産にかかるサービスには対価があるので、消費税を課税とすべきですが、消費税の趣旨と照らし合わせて、政策上、消非課税としているんでしたよね。

ここまで理解できると、消費税と取り扱いにも困らないと思いますよ。

また病院の経営者さんは非課税売上と課税売上割合に注意しましょうね。

消費税法に詳しい税理士でないと、きっちり計算するのは難しいですから。