「税務調査に入られる確率が知りたい…」

「個人事業主が税務調査をされる確率は?」

上記のような疑問にお答えします。

税務調査には、入られやすい業種や規模があります。

また個人事業主の調査では所得税と消費税が調査対象になります。

個人事業主はどのくらいの確率で税務調査に入られるの?

税務調査に入られる確率は、業種、売上規模、現金商売の有無などで大きく変わります。

もっとも税務調査に入られずらい個人事業主だと、10年間で一度も調査に入られないことがあります。

いっぽうで税務調査に入られやすい個人事業主だと、3年ごとに税務調査に入られてしまうんですよね。

両者の違いはなんなのか。

税務調査に入られやすい個人事業主の特徴をまとめてみました。

- 業種

- 売上規模

- 所得の種類

- 現金商売の有無

- 消費税の申告対象者

ちなみに国税庁では、実調率(実地調査件数÷申告件数)を公表していますが、数字のトリックに惑わされてしまう困るので、記事の後半でお伝えしますね。

1、業種

いわゆる水商売と運送、エンジニア、コンサルタント、不動産関連事業者は税務調査に入られやすいと思われます。

なぜだとおもいますか?

理由はカンタンで、税務署が公表している「事業所得における申告漏れ所得が高額な業種ランキング」で上位だからです。

まずは表をご覧ください。

順位 業種 1件あたりの 申告漏れ所得金額(万円)

1件当たりの 追徴税&加算税(万円)

直近の年分に係る 申告漏れ割合

1 風俗業 2,685 727 91.50% 2 キャバクラ 2,278 497 92.90% 3 経営コンサルタント 2,045 483 28.40% 4 システムエンジニア 1,339 219 60.60% 5 特定貨物自動車運送 1,257 185 64.80% 6 不 動 産 代 理 仲 介 1,189 392 31.30% 7 貨 物 軽 車 両 運 送 1,186 136 67.70% 8 ダ ン プ 運 送 1,147 165 54.30% 9 畜産農業(肉用牛) 1,133 248 31.30% 10 機 械 部 品 受 託 加工 1,119 185 42.70% 国税庁:平成30年所得税調査状況

上記の表から読み取れるのは、たとえば風俗の事業者に1回税務調査に入れば、727万円の税金をペナルティとして徴収できるということ。

言い方は悪いかもしれませんが、水商売の税務調査は税務官にとっては出世アピールをしやすい案件です。

なぜかというと、税務官はペナルティの税金を多く徴収できれば出世につながるんですよね。もちろん金額も影響しますけど。

そのため、水商売や不動産業者、コンサルタント等は税務調査に入られやすいです。

2、売上規模

売上が大きいほうが、否認できる経費の規模が大きいのでペナルティを徴収しやすいです。

なので税務調査に選ばれやすい。

たとえば個人事業主で売上が1億円を超えている方は、たとえしっかり納税していたとしても税務調査の対象になります。

まず個人事業主で売上1億円を超えている方は少ないですからね。

目につきやすいというのもあります。

それに売上が1億円も超えている個人事業主さんならお金があるので、多少ペナルティをうけても、しっかり納税してくれると期待できますよね?

これが売上300万円ほどの個人事業主では、税務調査してもペナルティで徴収できる税額は少額ですし、その後税金を回収するのにも手間がかかりますから。

所得税が累進課税を採用しているので、売上が高い個人事業主さんは税務調査のターゲットにされやすいです。

回避したいのであれば、法人化を考えましょう。

3、所得の種類

もしかしたらご存じなかったかもしれませんが、所得税法では、お金を稼いだらその所得を10種類に分類しています。

No 所得の種類 説明 1 利子所得 預貯金や公社債の利子などの所得 2 配当所得 株式や出資の配当などの所得 3 不動産所得 土地や建物などの不動産貸付けによる所得 4 事業所得 農業、漁業、商工業などの事業による所得 5 給与所得 給料や賞与などの給与等にかかる所得 6 退職所得 退職手当や退職一時金などの所得 7 山林所得 山林や立木の譲渡による所得 8 譲渡所得 土地、建物、ゴルフ会員権などの資産譲渡による所得 9 一時所得 クイズの賞金、競馬の払戻金、生命保険の返戻金など の一時的な所得

10 雑所得 上記の所得にあてはまらない、年金などの所得

その稼いだ所得の種類によっても税務調査に入られやすいものがあります。

基本は事業所得ですが、そのほかに譲渡所得も調査の対象になりやすいです。

なぜかとうと、国税庁が事業所得と譲渡所得における税務調査の件数を公表しているから。

上記の所得はそれだけ稼ぎやすく、また税務署と意見の相違がおきやすいものです。

たとえば投資マンションを売却したとすると、取得価額と付随費用がいくらなのかが論点になります。

譲渡所得では、事業所得のように携帯代や飲食費を経費にしたりできないんですよね。

あくまで取得原価だけしか経費に算入できない。

また譲渡所得には特例の控除がいくつもあって、適用できるか否かの判定も複雑。

さらに消費税の計算が正しくされているかという問題もあります。

土地は非課税ですし。

こんな感じで、所得を稼ぎやすい事業所得と譲渡所得は税務調査に入られやすいと考えておきましょう。

4、現金商売の有無

現金商売をされている個人事業主さんも税務調査のターゲットにされやすいです。

おそらく察しがついていると思いますが、売上をごまかしやすいからですw

銀行振込なら通帳が証憑になるのでごまかしはできないですが、現金で取引をしていれば正直に申しあげて全部を把握するのは困難です。

でもある程度の推測は可能です。

たとえば税務調査のまえに、事前に税務官がお客として下調べすることがあります。

そこでお店の回転率やメニューの単価を確認し、相場と比較すれば、推定売上が計算できますよね?

こんな感じで「売上を抜いているかもしれない」と思われてしまいます…

現金商売は証憑を隠蔽できてしまうので、税務官に狙われやすいと知っておきましょう。

5、消費税の申告対象者

消費税を申告しているorギリギリ消費税を申告していない個人事業主さんは税務調査の対象になりやすいです。

なぜかというと、一回の税務調査で所得税と消費税の両方をチェックでき、ペナルティを一度に多く取れるから。

それに消費税は仕組みがかなり複雑で、税理士でもミスをし、損害賠償請求をされてしまうケースが多いくらいです。

また覚えておいていただきたいのが、課税売上が900万円前後の個人事業主さんも狙われやすいということ。

ようは消費税を払いたくないから「意図的に売上を抜いているのではないか」と、疑われやすいんですよね。

消費税はたとえ赤字であっても、数十万円の納税が必要なケースがほとんどで個人事業主さんにはかなり不利な税金です。

しかも税務調査に狙われやすいとなると…さいあくですよね。

消費税の申告が必要になったタイミングで、税理士を担当につけたほうが全体的にみて損しないです。

あと「消費税の申告義務があったなんて知らなかった」では済まされないので、自分の身はじぶんで守れるようにしましょうね。

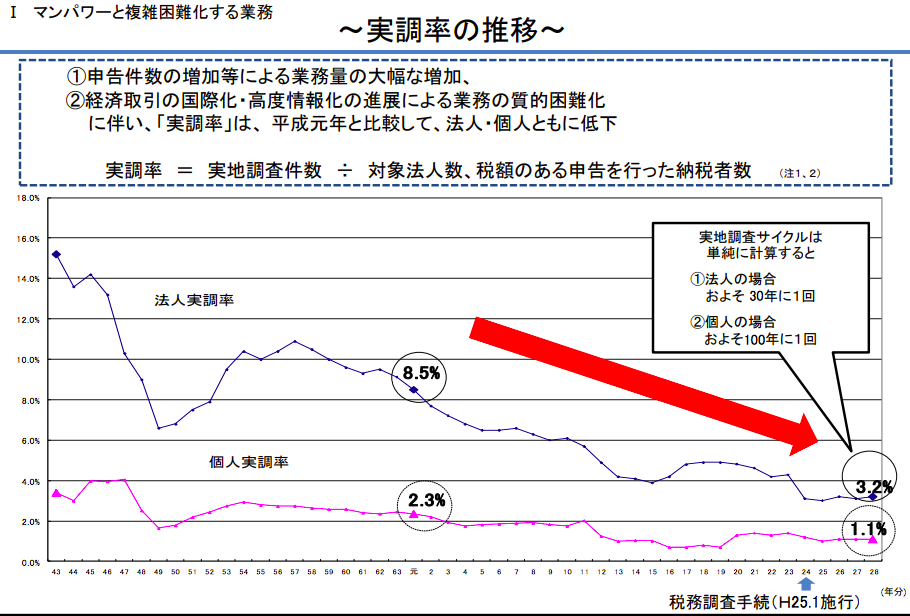

税務調査の実調率はありますが

国税庁は税務調査の実調率(実地調査件数÷税額がある申告を行なった納税者数)というものを公表していて、平成28年では個人の実調率は1.1%でした。

「1.1%なら平気かも」と感じてしまいますが、これって株売買やふるさと納税、住宅ローン控除、医療費控除、お小遣いの副業などで確定申告している方も含めているんですよ。

なので事業所得を稼いでいる個人事業主の税務調査件数は減っているのかと考えてみると、疑問は残ります。

それに税務調査の件数自体は、少し減ったり増えたりしているのであまり変化はないです。

私としては実調率よりも、さきほど説明した税務調査に入られやすい5つの特徴をおさえておくことの方が大事だと思います。

まとめ:税務調査に入られる確率は業種や売上規模等で大きく変わります

税務調査に入られる確率は、個人事業主の状況によって大きく変わりました。

とくに税務調査に入られやすい個人事業主の特徴はこちらでしたね。

- 業種

- 売上規模

- 所得の種類

- 現金商売の有無

- 消費税の申告対象者

税務調査をおこなう税務官もビジネスマインドで調査を行なうので、一度の税務調査で多くのペナルティを取れる個人事業主をターゲットにしやすいです。

重加算税を徴収できれば出世にもつながりますし。

個人事業主さんとしては、上記の5つを意識して税務調査の対策を練っておきましょう。

税務調査に入られやすい方は3年に1度のペースで来ます。

いっぽうで全然来ない方だと10年経っても税務調査は行なわれないです。

ある意味では、税務調査が行なわれるというのはそれだけ事業で成功していると税務著からも判断されています。

個人事業主は税務調査で不安になるのではなくって、一国一城の主人として自信をもって取り組んでみてはどうでしょうか?