「簿記の原則を知りたい」

「簿記の原則には前提条件がある?」

上記のような疑問にお答えします。

簿記には7つ原則があるのですが。これを理解していると、貸借対照表や損益計算書を読み解きスキルがあがるので株投資で役に立ちますよ。

もちろん実務の上でも重要。

経理さんや個人事業主で簿記の勉強をされている方もぜひ読んでみてください。

簿記の7つの原則を話すまえの前提

簿記の7つの原則を説明したいのですが、そのまえに前提条件を話させてください。

企業会計には、3つの前提事項があります。

- 企業実体の公準

- 継続企業の公準

- 貨幣的測定の公準

上記を理解しておくと簿記の原則も頭に入りやすいです。

「そんなのどうでもいい」という方は読み飛ばしてOKデス。

企業実体の公準

企業実体の公準は、会計の対象範囲となる企業を形式的に特定したものですね。

会計の対象範囲を特定するには、

- 企業と出資者の関係をどのように解釈して

- 会計上の判断や財務諸表の作成をどの観点から作成すべきか

を考える必要があります。

で、現状の企業会計では、企業は出資者の集合体と考えているので、会計上の判断や財務諸表の作成はもっぱら出資者のために作れます。←ここ重要です。

なのでこれから紹介する企業会計原則はすべて株主のため、株主の利益を守るために作られたものです。

ここは早いうちから理解しておくべきですね。

ちなみに上記の考え方は「資本主理論」というやつです。

継続企業の公準

企業は無限に営業活動を続けるので経営成績等を測定するために、会計の計算では期間を区切ります。

これを継続企業の公準っていうんですよ。

本来であれば、企業が誕生してから解散するまでの間でどれだけ儲けをだしたのか計測できれば良いのだけれど、理論上はいつ解散するかわからないです…

だって、企業はお金を稼ぎ続けますし、解散は避けようと行動するはずですので。

となると、経営成績等を測定するためには、あらかじめ期間を区切っておく必要がありました。

企業は倒産しないという仮定

継続企業の公準では、企業は倒産しないと仮定されます。

この仮定が重要なのは、会計基準を正当化させる理論的根拠になっているから。

たとえば減価償却という会計処理が正当化されるのは、企業が倒産しないという仮定のもとですよね?

でも実際は倒産しそうな企業もあるわけです。

そこで上場企業では、監査人が注記で「倒産リスクがありますよ」と記載したり、監査意見書で意見を書いたりします。

このように理論上は企業は倒産しないので、会計期間を区切って、経営成績等を測定します。

貨幣的測定の公準

ようは「お金で測定しましょうね」という話し。

企業が扱う財やサービスはさまざまですが、会計ではすべてお金でその価値を表現します。

建物の価値を米1,000俵とか言われてもピンと来ないですしw

ちなみに貨幣の価値は常に変動していますが、現在の会計では貨幣価値の変動を無視しています。

つまり、貨幣価値は変化しないという仮定も含まれていることになります。

さて長々と前提を話しましたが、ここからやっと本題の簿記の原則を解説します。

じつは簿記の原則は、前提条件を踏まえたうえで作成されているので、前提を知っていると原則の意図が分かりやすくなるんですよ。

ここを教えてくれる予備校は少ないはずなので、ちょっと長く書いてしまいました。

ではさっそく簿記の原則を解説します。

簿記の7つの原則とはなに?

簿記には7つの原則がありますよ。

- 真実性の原則

- 正規の簿記の原則

- 資本と利益の区分の原則

- 明瞭性の原則

- 継続性の原則

- 保守主義の原則

- 単一性の原則

またプラスで重要性の原則もあります…

覚えるのはツラいですが、さきほどまでに説明した会計の前提の話しを踏まえたうえで読んでいくと、理解が進むとおもいますよ。

1、真実性の原則

ここでいう真実とは、絶対的なものではなくって、会計基準をきちんと守ることで達成される相対的な真実になります。

というもの、現状の会計では、

- 主観的な見積もり

- 複数の会計処理方法

が認められていますよね?

たとえば、設備等の耐用年数や売上の回収可能性はあくまで見積もりです。

また減価償却費の計算では、定額法や定率法を選択できます。

このように会計に絶対的な真実はありません。

しかしルールに則った相対的な真実はあります。

なので企業会計原則では、真実性の原則がもっとも重視されています。

東芝みたいに粉飾決済をするのは許されない行為なんですよ。

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

2、正規の簿記の原則

簿記は事実や証拠にもとづいて、継続的・組織的に記録しなければいけません。

これによって会計帳簿は、

- 網羅性

- 秩序性

- 検証可能性

を備えることができます。

実務においては検証可能性はすごく重要だとおもいますよ。

税務調査で「この出費はなぜ経費になるのですか?」と質問されたときに、証憑がないと税務官はその経費の妥当性を検証できないですもんね😓

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。

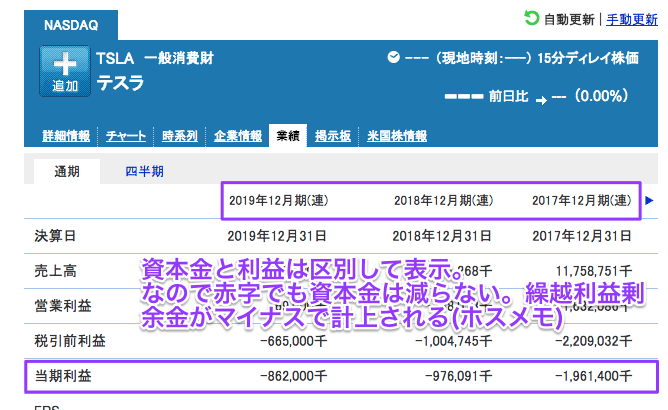

3、資本と利益の区分の原則

ようするに出資者が投資した資本金と、その資本金で稼いだ利益はきっちり区別しましょうと言う話し。

具体的にいうと株式資本のうち、資本金+資本剰余金と利益剰余金の区別です。

なぜ区別するかというと、出資した資本金の元金が減ってしまうケースがあるから。

たとえば100万円を出資して、会社を作ったとしますね。

で、1期目は100万円の赤字を出したとしましょう。

そうすると繰越利益剰余金がマイナス100万になり、株主資本は資本金ー赤字の繰越利益剰余金でゼロ円になってしまいます…

これでは株主の保護になりませんよね?

一期目に赤字を出したからって、資本金がゼロになったら株主の権利が守られません。

なので、出資者の資本金と会社が儲けた利益の部分は明確に区別されます。

実際、テスラはずっと赤字ですがこれが原因で資本金は減りません。

資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。

4、明瞭性の原則

流動資産と固定資産を区別したり、売上原価と販管費、営業外費用をきちんと区別する必要性をうったえたルールですね。

これ、財務分析をするうえでは非常に重要。

たとえば、経費を売上原価or販管費にするかで、売上総利益と営業利益の数字がかわります。

もし売上総利益が高いと、売り上げた商品そのものの価値が高いと判断されるので「商品の質がたかい」or「商品のブランディングが上手くいった」と評価できます。

でももし、売上原価にすべき経費が販管費に含まれていたとしたら…経営者や株主にミスリードの判断を行なわせてしまうリスクがありますよね?

だから、貸借対照表や損益計算書の区分って意外と重要なんですよ。

企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。

5、継続性の原則

会計では、複数の会計処理方法が認められているので、毎回方法を変えたりして数字をイジらないでねという原則。

たとえば減価償却。

定額法と定率法がありますよね?

利益がでそうなときは、定率法で減価償却費を早く高額に計上したり、

逆に損がでそうなときは、定額法にして定率法よりも減価償却費をさげたり。

こんな感じで、①複数の会計処理があれば利益調整しやすいんですよね。

さらに困るのが、②前年度と比較ができないこと。

上記のような理由から、会計処理方法は継続的に使用しましょうとルールが作られました。

ちなみに上場企業では、正当な理由があり会計処理方法を変更をしたときは、過去の財務諸表から新しい会計処理方法を適用して作り変えます。

それだけ同じルールで会計処理しないと、リスクがたかい(比較できない)と考えられているんですね。

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。

6、保守主義の原則

株主にとって保守的に数字を作ろうねっというはなし。

平たく言えば、費用は早期に計上するけれど、売上は確実になるまでは待つ。

そのほうが「あっ、この会社は売上が低いし、利益がでてないから投資しても儲からなそう」と未来の株主が財務諸表をみて感じれますよね?

もしすぐに売上を計上できちゃうと、投資家が業績良好だとおもって投資してしまいます。

で、じっさいは業績がわるく、その後すぐに破産。

なんてとこもありえますよね?

じっさい東芝の子会社は半分以上の売上を循環取引で架空計上していたワケですし。

東芝はオワコンですね。

年間売上440億のうち、200億が架空取引とは…

明らかな確信犯ですよ投資家や消費者を完全になめてる…

私たち消費者にできることは、東芝製品を買わないこと

政治家や利権の力で、うやむやに解決しないでいただきたい#東芝子会社 pic.twitter.com/4rtbLUg2m3

— ホスメモ@副業ブロガー (@hosmemo) January 18, 2020

株主や投資家のリスクを下げるために、保守主義で数字は作られます。

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

7、単一性の原則

会計で作る財務諸表をもとに、

- 投資家が出資を決める

- 銀行が融資を決める

- 税金の計算がされる

など複数の目的があるわけです。

とはいえ、その目的ごとに会計帳簿を作り変えることはダメなんですよ。

たとえば銀行から融資を受けるためには、業績が好調なほうが融資の許可がおりやすいので売上が高く、資産も多いほうが有利です。

いっぽうで税金の申告では、利益が低いほうが納税負担額が下がるのでできるかぎり経費を多めに計上するんですよねww

でも税金の計算で使われる帳簿は、会計上で作成されたものを使用します。

なので、融資に提出する帳簿は利益が高くて、税金計算する帳簿は利益を低くするなんてことはできません。

税金の計算用の裏帳簿を作ることはダメなんです。

なので会計帳簿はあくまで一つだけ。

そしてその帳簿をさまざまな目的ごとに活用するのはOKというわけです。

株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。

まとめ:簿記の原則(企業会計原則)は7つありますよ。前提条件も合わせて覚えておきましょう

企業会計には3つの前提条件がありましたよね?

- 企業実体の公準

- 継続企業の公準

- 貨幣的測定の公準

とくに重要なのは、企業が出資者の集合体であるという考え方。

そうすると、会計上の判断や財務諸表の作成はすべて出資者のために作られることになりました。これ、資本主理論っていいましたね。

で、ここまでの前提をおさえたうえで簿記の原則が7つありました。

簿記には7つの原則がありますよ。

- 真実性の原則

- 正規の簿記の原則

- 資本と利益の区分の原則

- 明瞭性の原則

- 継続性の原則

- 保守主義の原則

- 単一性の原則

一番大事なのは、真実性の原則です。

現状の会計では、

- 主観的な見積もり

- 複数の会計処理方法

が認められているので、絶対的な真実を表す帳簿は作れていません。

しかし会計ルールに則った相対的な真実を表す数字をつくることは可能でした。

というわけですべては株主の利益のために、会計判断や財務諸表の作成がされていると理解していただければOKデス。

ここがわかれば、知らない会計基準ができてきたとしても推論できるようになるので。