「税効果会計の仕訳を知りたい…」

「税効果会計がよくわからない…」

「繰延税金資産とはなに?」

上記のような疑問にお答えします。

税効果会計ってまじで分かりづらいですよね…

なぜわかりづらいかというと、PLに注目されている方が多いから。

BSから税効果会計を考えてみれば、すっと理解できます。

けっこう長い記事になってしまったので、ブックマーク等していただき時間があるときに読んでいただければ幸いです。

✔️この記事の内容

・税効果会計の仕訳

・税効果会計が導入されたワケ

・繰延税金資産のメリット・デメリット

・税効果会計の手順

税効果会計の仕訳

税効果会計の仕訳は2種類あります。

- 将来減算一時差異

- 将来加算一時差異

それぞれ見ていきましょう。

将来減算一時差異

まずは仕訳をどうぞ。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 12/31 | 繰延税金資産 | 990 | – | 法人税調整額 | 990 | – | 減価償却費 |

おもな将来減算一時差異は、期ごとに会計上と税務上で認識した費用の差額です。

たとえば会計上、貸倒引当金が10,000円だけ今回認識したのに対して、税務上は7,000円だけ認識したとか。

この場合、会計上は3,000円だけ費用認識が多いので、この金額に実効税率をかけて調整します。←なぜこの処理をするのかもあとで説明します。

実効税率が33%だとすれば、3,000円×33%=990円が法人税等調整額ですね!

いっぽうで相手科目は、「繰延税金資産」という税金を見積った金額を計上します。

あとで説明しますが、この繰延税金資産のリスクを把握することが税効果会計では非常に重要ですね。

将来加算一時差異

つづいて将来加算一時差異の仕訳です。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 12/31 | 法人税調整額 | 1,000 | – | 繰延税金負債 | 1,000 | – | 評価額 |

こちらの相手科目は「繰延税金負債」となります。

将来加算一時差異は、その他有価証券の評価差額などですね。

考え方は、将来減算一時差異とおなじ。

仕訳はこんな感じになるのですが、結果なにをしているのか理解できていない方が多いのではないでしょうか?

そこでここからは、

- 税効果会計がなぜ導入されたのか、

- どのように税効果会計が利用されているのか

について解説したいと思います。

すべてを読み終わったあとに、上記の仕訳の意味がよく理解できると思いますよ!

税効果会計が導入されたワケ

税効果会計が導入されたワケは投資家のリスクを減らすためです。

たとえば、税引前当期純利益が1,000円のときに、税効果会計の適用ありなしで損益計算書を作ってみました。

| 税効果会計なし | 税効果会計あり | |

| 税引前当期純利益 | 1,000 | 1,000 |

| 法人税等 | 600 | 600 |

| 法人税調整額 | -200 | |

| 当期純利益 | 400 | 600 |

| 法定実効税率 | 35% | 35% |

| 法人税等の負担率 | 60% | 40% |

税効果会計なしの場合ですと、税前利益が1,000円なのに法人税等が600円計上されているので、法人税等の負担率が60%である結果になりました。

つまり、

①実効税率は約35%なので、法人税等の負担率とは大きな乖離がある

②税額が大きくて、当期純利益が400円になってしまった

③配当がもらえるか心配…

いっぽうで税効果会計を適用した場合ですと、法人税等は600ですが、法人税調整額が−200円計上された影響で、税額は400円。

つまり、

①実効税率は35%で法人税等の負担率は40%なので、ズレがすこしある

②税効果で税額が調整されたため、当期純利益が400→600円に増えました。

③当期純利益が税効果会計なしより高いので、より多くの配当金がもらえるかも。

となります。

あなたが投資家ならどっちのほうがいいですか?

当期純利益を予測しやすい方がいいですよね?

というわけで、税効果会計を適用するようになりました。

実効税率と法人税等の負担率のズレは?

実効税率と法人税等の負担率のズレを分析すれば、税法上なにが損金や益金にならなかったのか明らかになります。

いわゆる「税率差異分析」ですね。

さきほどの例では、

実効税率が35%にたいして、法人税等の負担税率が40%なので5%ズレがありました。

税額にすると、50円分のズレです。

実効税率と法人税等の負担率におけるズレの原因

ズレの主な原因は、

- 永久差異

- 法人住民税の均等割

- 繰延税金資産の取り崩し

ですかね。

一言ずつ説明すると、

・永久差異は、税法上認められないのでずっとズレたままです。

・法人住民税の均等割は、課税所得を課税標準として計算しないので、これもズレる。

・繰延税金資産は将来の回収可能性がさがると、取り崩しを行なうのでこれでズレが生じる。

以上のように、①税効果会計で実効税率と実際負担税率の乖離を少なくさせ、②税率差異分析で2つの税率の差異の原因を解明するわけです。

さてここまでは損益計算書上の話しでした。

つづいては、貸借対照表に着目して税効果会計の説明をしたいと思います。

なぜかというと、税効果会計で繰延税金資産を計上するのですが、これってどんなリスクが含まれているご存知でしょうか?

繰延税金資産のメリット・デメリットをしっておかないと、税引前当期純利益が黒字だったのに、突然赤字に変わるリスクを見逃すことになります。

というわけで繰延税金資産の話しです。

繰延税金資産のメリット・デメリットを知ろう

繰延税金資産のメリット・デメリットはこちら。

- メリット:自己資本比率を上げれる

- デメリット:繰延税金資産の取り崩しで費用が発生する

メリット:自己資本比率を上げれる

繰延税金資産を計上できれば、自己資本比率が上がるんですよ。

たとえば、資本が1,000円、負債が800円、純資産が 200円の会社があるとしますね。

このときの自己資本比率は、200/1,000=20%です。

でこの会社が税効果会計を導入し、次のような仕訳を入れるとどうなるでしょうか。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 12/31 | 繰延税金資産 | 100 | – | 法人税調整額 | 100 | – | 減価償却費 |

すると、貸借対照表は資産が1,100円、負債が800円、純資産が300円になりますよね?

そして自己資本比率は、300/1,100=27%に上昇しました!

このように、税効果会計で繰延税金資産を計上すれば自己資本比率をUPできます。

自己資本比率は融資や投資家にとって重要な指標になるので、この比率が高ければ

- 融資や投資が受けやすい

- 投資家が期待するので株価アップ

という流れになりますね!

だから繰延税金資産を計上している企業は多いんですよ。

デメリット:繰延税金資産の取り崩しで費用が発生する

繰延税金資産って、結局のところ見積もりの金額なんですよね。

なぜかというと、法人税調整額は実効税率と法人税等の負担税の乖離を減らすために計上されたものだから。

だって繰延税金資産は将来払うであろう税金額を、現在の実効税率で計算していますよね?

それにそもそも税前当期純利益が赤字のときは、均等割と外形標準事業税しか払わないはずですよね?

というわけで、将来払うと思っていた税金が払えなくなったとき、繰延税金資産の取り崩しが行なわれます。

仕訳にしますね。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 12/31 | 法人税調整額 | 100 | – | 繰延税金資産 | 100 | – | 取り崩し |

このように費用が増えてしまうんですよ…

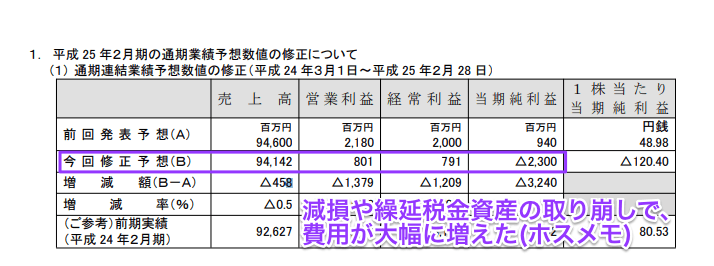

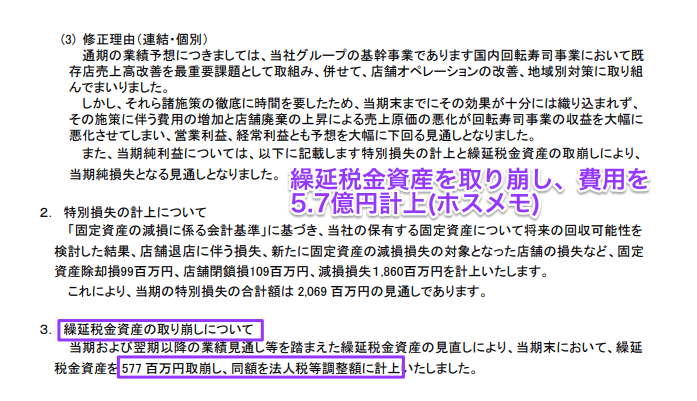

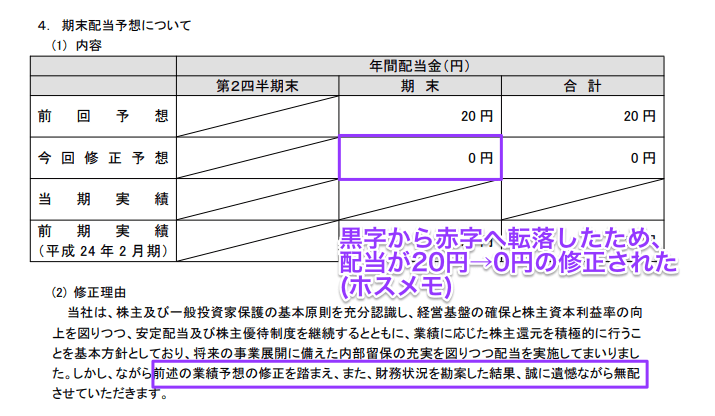

カッパ寿司が赤字で繰延税金資産を取り崩した

けっこう前の決算書になりますが、カッパ寿司が決算で黒字になると予想を発表していたのにもかかわらず、固定資産の減損等で赤字になりました。

そしてこの影響で繰延税金資産の取り崩しも行い、さらに赤字が拡大しました。

で、本来は一株あたり25円の配当をすると言っていたのが、ゼロ円に変わってしまったんですね。

出典:https://www.kappa-create.co.jp/company/ir/1304gyouseki.pdf

このように繰延税金資産のリスクもきちんと把握したほうがいいですよ。

さて最後に税効果会計の手順をざっくり解説しておきますw

税効果会計を使う理由は分かったけど、実際どのような手順で行なうのか知っておいた方がイメージしやすいと思いますので。

税効果会計の手順

税効果会計の手順はつぎのようになります。

- 一時差異の集計

- 法定実効税率の算定

- 繰延税金資産等の算出

- 繰延税金資産の回収可能性の検討

- 繰延税金資産等の仕訳を帳簿に計上

1、一時差異の集計

まずは一時差異を集計します。

法人税申告書からピックアップできますので、集計してみましょう。

おもに法人税申告書の別表5(1)に記載があります。

念のため、どこを参照すればよいかまとめておきました。

| 区分 | 記載場所 | 項目 | 内容 |

| 将来減算

一時差異 |

別表5 | 売上計上漏れ | 税務上計上すべき売上高が計上されていなかったことによる計上漏れ |

| 別表5 | 減価償却超過額 | 企業が適正な期間損益計算の実現のために決算において、会計上の減価償却費を税法上の償却限度額以上に償却した場合のその超過額 | |

| 別表5 | 貸倒引当金繰入超過額 | 企業が回収可能性が低いと見込まれる債権について決算で引当金処理したが、税法上の貸倒引当金の要件に該当しないため全額否認された場合のその否認額 | |

| 別表5 | その他有価証券の評価差額 | 会計上、その他有価証券を評価替えした際に純資産の部に記載されたもの | |

| 別表7 | 繰越欠損金 | 過年度の欠損金のうち翌事業年度以後に繰り越すことができるもの | |

| 別表1 | 繰越外国税額控除 | 外国税額が控除限度額に満たなかった場合に翌期以降3年間繰り越すことができるもの | |

| なし | 事業税の未払計上額 | 決算で事業税を未払計上したもの | |

| 将来加算

一時差異 |

別表5 | その他有価証券の評価差額 | 会計上、その他有価証券を評価替えした際に純資産の部に記載されたもの |

| 別表5 | 法人税の未収計上額 | 還付法人税を未収計上したもの | |

| 別表5 | 住民税の未収計上額 | 還付住民税を未収計上したもの | |

| 別表5 | 売上原価計上漏れ | 税務上計上すべき売上原価の額が計上されていなかったことによる計上漏れ | |

| 別表5 | 資産評価益否認 | 企業が保有する資産の価値がかなり値上がりしたため決算において評価益を計上したが、税法上評価益の計上は原則認められないため否認された場合のその否認額 |

ちなみに永久差異(税率差異分析で使う)

永久差異の記載場所もまとめておきますね!

税効果会計には影響ないですけど、税率差異分析では使いますので。

| 場所 | 項目 | 内容 |

| 別表4 | 交際費等の損金算入限度超過額 | 会社が支出した交際費等の金額のうち、法人税上の損金算入限度額を超える部分の金額 |

| 別表4 | 寄付金の損金不算入額 | 会社が支出した寄付金の金額のうち、法人税上の損金算入限度額を超える部分の金額 |

| 別表4 | 損金経理延滞税等 | 延滞税等の租税公課については、法人税上損金とならない |

| 別表4 | 受取配当金の益金不算入額 | 会社が受け取った配当等の額のうち、一定額は益金に算入されない |

2、法定実効税率の算定

説明が大変のなのですが、法定実効税率を式に表してみますね!

このように見ると途方もないですが、分解してみていくとそんなに複雑ではないですよ。

要点としては、

- 各法人税等を分解して考える

- 事業税は支払った日に損金なので差し引く

ですね。

1、各法人税等を分解して考える

まずは法人税等を分解していきましょう。

| 番号 | 税の種類 | 計算式 |

| ① | 法人税 | 課税所得×法人税率 |

| ② | 地方法人税 | 課税所得×法人税率×地方法人特別税率 |

| ③ | 事業税 | 課税所得×事業税率 |

| ④ | 特別法人事業税 | 課税所得×事業税率×特別法人事業税率 |

| ⑤ | 都道府県民税 | 課税所得×法人税率×法人県民税率 |

| ⑥ | 市町村民税 | 課税所得×法人税率×法人市民税率 |

| ⑦ | 翌期に払う事業税と

特別法人事業税 |

課税所得×事業税率+

課税所得×事業税率×特別法人事業税率 |

で実効税率を求める式を作ると、

- 課税所得×実効税率=①+②+③+④+⑤+⑥ー⑦

になります。

2、事業税は支払った日に損金なので差し引く

さきほどの式で⑦がマイナスになっていますが、これは事業税は支払ったときに損金にするからです。(債務確定主義)

損金の額に算入される租税公課の損金算入時期については、それぞれ次のとおりです。

- (1) 申告納税方式による租税

- イ 酒税、事業税、事業所税などの申告納税方式による租税については、納税申告書を提出した事業年度です。

で、さきほどの式で⑦を左辺に移行して、左辺を課税所得でくくります。

- 課税所得×実効税率+⑦=①+②+③+④+⑤+⑥

- 実効税率×(1+事業税率(1+特別法人事業税率))=①+②+③+④+⑤+⑥

ここまでくればもう分かりますよね?

あとは実効税率にかけられた()の部分を両辺で割れば、

上記の式が求めることができました。

3、繰延税金資産等の算出

さてやっと、繰延税金資産の金額が求められます。

式としては、

- 繰延税金資産=将来減算一時差異×法定実効税率

- 繰延税金負債=将来加算一時差異×法定実効税率

ですね!

ここはとくに問題ないかと。

4、繰延税金資産の回収可能性の検討

カッパ寿司のように、黒字から赤字に転落してしまうと、繰延税金資産の回収可能性が下がるので控除(費用を計上)しなければいけなくなります。

そのため、税効果会計では繰延税金資産をペイできるだけの利益を毎年確保できるのか確認するんですね!

繰延税金資産の回収可能性の判断は、次のいずれかを満たしているかどうかにより行ないます。

- 将来加算一時差異の十分性

- 収益性に基づく課税所得の十分性

- タックスプランニングで相殺できるのか

1、将来加算一時差異の十分性

将来加算一時差異と将来減算一時差異のスケジューリングで差額を比較し、将来加算一時差異のほうが多く計上されているか確認します。

なぜかというと、繰延税金資産の取り崩しで費用計上させないためですね!

繰延税金資産を取り崩すときって、基本的に赤字なので、赤字にさらに赤字が拡大されてしまいます。

となると投資家の保護にはつながらないですよね…

とはいえ大抵は、将来加算一時差異のほうが多いので回収可能性は低いと判断されます。

2、収益性に基づく課税所得の十分性

ようするに、いま積んでいる繰延税金資産を解消できるだけ課税所得を出せそうですか?というはなし。

たとえば繰越欠損金とかがあると、欠損金が消滅する10年間の間ですべて繰延税金資産を解消できるかが問題になります。

また将来減算一時差異の解消見込年度までに、積んできた繰延税金資産をすべて控除できるのかとか。

積んできた繰延税金資産を解消できるだけ、課税所得を作れなければ取り崩しになります。

3、タックスプランニングで相殺できるのか

タックスプランニングとは、繰延税金資産を解消するために、含み益がある有価証券や固定資産を売却する予定があるのか、否かのはなしです。

ようするに、有価証券等売却で課税所得があがるなら、積んできた分の税金も払えるよね?というわけ。

なので税効果会計ではタックスプランニングの存在も確認します。

以上のように、3つの条件を確認しいずれにも当てはまらないときは、繰延税金資産の回収可能性は低いと判断されます。

つまり、繰延税金資産を取り崩して損が計上されるわけです。

投資家から印象は悪くなります。

5、税効果会計の仕訳を計上

やっと税効果会計の仕訳を作れます。

最初に説明しましたが、将来加算一時差異はつぎのような仕訳になります。

金額は、将来加算一時差異×実効税率で求めましたよね?

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 12/31 | 繰延税金資産 | 1,000 | – | 法人税調整額 | 1,000 | – | 減価償却費 |

つづいて、将来減算一時差異。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 12/31 | 法人税調整額 | 1,000 | – | 繰延税金負債 | 1,000 | – | 評価額 |

税効果会計は大変ですね…

仕訳自体はシンプルなんですが。

まとめ:税効果会計の仕訳はシンプル。それよりも繰延税金資産のリスクを理解しましょう

税効果会計のキモは繰延税金資産でした。

繰延税金資産はあくまで税額の見積もり額。

ということは、将来赤字になると、見積もってきた税額が払えない可能性が含まれているわけです。

なので、繰延税金資産を将来回収できるのか毎期チェックします。

最悪の場合は回収が見込めない分の繰延税金資産を取り崩して損が計上されてしまいます…

となると企業は配当金の減額や取りやめを行なうので投資家にとっては大きなリスクでした。

このように税効果会計はBSから投資家保護について考えると分かりやすいです。

一時差異の解消がいつになるのか検討するのも、けっきょくBS視点からですし。

いっぽうでPL視点では、実効税率と法人税等の負担率の乖離しか把握できないですよね。

多くの方がつまずく分野なのでうまく説明できているか、すこし心配ですがお役に立てたらうれしいです。