「赤ちゃんは年末調整に関係がある?」

「赤ちゃんで税金が安くなるの?」

「医療費控除はどうなる?」

上記のような疑問に、会計事務所歴5年のホスメモがお答えします。

年末調整で赤ちゃんを記載する欄はありますが、節税にはなりません。

年収が約200万円以下で住民税が非課税になりそうなときだけ関係ありますよ。

ただし、会社によっては年末調整時の扶養状況をもとに、健康保険証や家族手当の判定をしているようですので注意してください。

さいごに出産時の費用で医療費控除を受ける手順を解説します。

たかが控除だと思っているかもしれませんが、医療費控除をいれるだけで、所得税と住民税、国民健康保険料までもが節税になります。

損しないためにもこの記事を最後まで読んで確定申告をしましょう。

赤ちゃんが生まれたときの年末調整は?

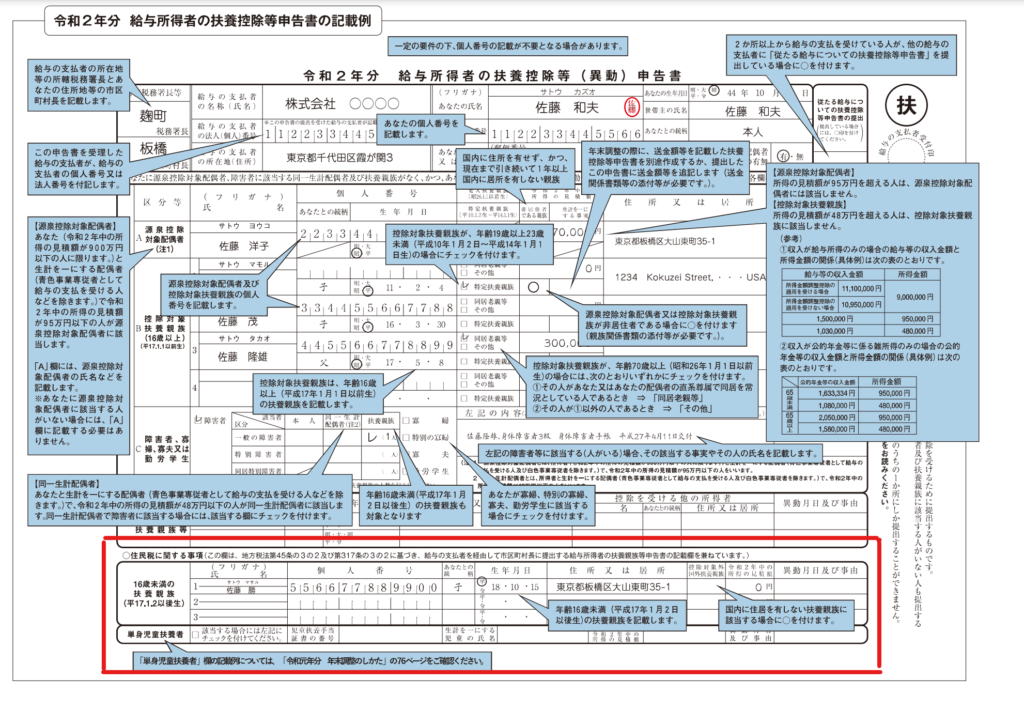

赤ちゃんが生まれたときは年末調整の「給与所得者の扶養控除等申告書」の一番したの欄に記載をしますよ。

所得税法上、16歳未満の扶養親族は控除の対象外とされているので、赤ちゃんを記載しても節税にはなりません。

しかしそのかわりに児童手当が毎月10,000~15,000円給付されています。

児童手当があるので赤ちゃんは所得税控除の対象外になりました。

15歳までは児童手当があるので所得控除はゼロ

すこし専門的な話しをすると、所得控除って年収が高い人ほど税額が安くなる仕組みになっていて、年収が低い人は所得税も低いため、控除をいれてもたいした節税にならない状況になっていました。

たとえば「扶養控除で手取りはいくら増える?年収別早見表【2020年】」の手取り表で節税額を見てもらえるとわかります。年収が高くなればなるほど、扶養控除の節税額が大きくなっていますよ。

なので所得控除ではなくて、「お金を給付したほうがいいのではないか?」となったわけです。

さらに児童手当には所得制限があるので、年収が高いと給付を受けられません。

このように日本の所得税法ではすこしずつ、富裕層の負担を増やしていますよ。消費税や法人税は別の動きをしていますけれどね。

住民税の非課税判定で16歳未満の扶養親族が関係する

さきほどの「給与所得者の扶養控除等申告書」で16歳未満の扶養親族の記載欄がありましたが、これは住民税の非課税判定で使用します。

というのも、住民税の非課税判定では16歳未満の扶養親族も含めて計算するからですね。

均等割と所得割のどちらも課税されない場合(非課税)

(1) 1月1日現在、生活保護法による生活扶助を受けている場合

(2) 1月1日現在、障害者、未成年者、寡婦(夫)で、前年中の合計所得金額が125万円以下の場合

(3) 前年中の合計所得金額が、つぎの金額以下の場合

a 同一生計配偶者・扶養親族がいない場合 35万円

b 同一生計配偶者・扶養親族がいる場合 35万円×(同一生計配偶者+扶養親族数+1)+21万円

※合計所得金額とは、住民税の所得割の対象となる各種所得金額の合計額のことです。

合計所得金額の算出方法は、住民税のページをご覧ください。

※同一生計配偶者には、控除対象配偶者も含みます。

※扶養親族数には、16歳未満の扶養親族(年少扶養親族)も含みます。

東京都練馬区:住民税が課税されない場合

たとえば妻と赤ちゃんを扶養にしている場合、住民税が非課税になる所得は35万×(1+1+1)+21万=126万円になります。

所得が126万円というのは、年収約190万円以下。

毎月の給与額でいうと、16万円以下でボーナスなしです。

かなり厳しい財務状況の方だけが、住民税が非課税になるのがわかると思います。

赤ちゃんが生まれたら確定申告で医療費控除を受けよう

赤ちゃんが生まれたら確定申告で医療費控除を受けましょう。年末調整では医療費控除を受けられないので確定申告が必要です。

忘れていた方も多いと思いますが、出産にかかった費用は医療費控除の対象なんですよ。

2 出産に伴う一般的な費用が医療費控除の対象となるかの判断

- (1) 妊娠と診断されてからの定期検診や検査などの費用、また、通院費用は医療費控除の対象になります。

(注)通院費用については領収書のないものが多いのですが、家計簿などに記録するなどして実際にかかった費用について明確に説明できるようにしておいてください。- (2) 出産で入院する際に、電車、バスなどの通常の交通手段によることが困難なため、タクシーを利用した場合、そのタクシー代は医療費控除の対象となります。

(注)実家で出産するために実家に帰省する交通費は医療費控除の対象にはなりません。- (3) 入院に際し、寝巻きや洗面具など身の回り品を購入した費用は医療費控除の対象になりません。

- (4) 病院に対して支払う入院中の食事代は、入院費用の一部として支払われるものですので、一般的には医療費控除の対象になります。しかし、他から出前を取ったり外食したりしたものは、控除の対象にはなりません。

たとえば産婦人科の検診で5万円払い、出産時に10万円(出産一時金を引いた差額)払えば、自己負担の医療費が10万円を超えているので医療費控除の対象です。

わたしの妻が出産したときは出産一時金の42万円を引いて、自己負担の分娩費用で9万円かかりました。

出産だけではなく、ふつうに歯医者とかも通ったので医療費は全部で17万円ほどに。

確定申告で医療費控除を申告したので、所得税と住民税の両方を節税できました。

ちなみに年をまたいだ出産の方は、残念ですが損をする可能性が高いです。

というのも所得税は毎年1月1日から12月31日までで区切って申告するので、出産までにかかった医療費が10万円にとどかないかもしれないのです。※自己負担額が10万円以下だと、年収が低くないかぎり医療費控除は受けれません。

医療費控除の手順

医療費控除を受けるのは簡単です。

確定申告書を一緒に「医療費控除の明細書」を提出すればいいだけ。

医療費控除の明細書は集計がめんどうですが、病院の名称や住所を記載し、負担した医療費を記入するだけなのでカンタンです。

集計が面倒なのでついつい先延ばしにしがちです。年末までに済ませておくのをおすすめします。

また医療費控除は出産以外の医療費でも、扶養親族の分も一緒に申告できます。

もれなく申告したほうが有利ですね。

詳しくは「医療費で損しない!確定申告で税金が安くなります【医療費控除】」で紹介していますのでどうぞ。

まとめ:赤ちゃんが生まれたら年末調整よりも、確定申告で医療費控除を受けよう

赤ちゃんが生まれたら年末調整の「給与所得者の扶養控除等申告書」にある住民税欄に、氏名等を記載しました。

これは住民税の非課税の判定で必要になりましたね。

それよりも、出産費用は医療費控除の対象になるので確定申告で節税しましょう。

医療費控除は年末調整では申告できず、確定申告をしなければいけません。

ホスメモには確定申告の手順を説明した記事がたくさんあるのでぜひ参考にしてください。