「新築を建てるので住宅ローン控除の条件を確認したい」

「新築の広さはどれくらいあればいい?確認方法は?」

「住宅ローンの期間は10年以上じゃないとダメ?」

このような疑問にお答えします。

住宅ローン控除の条件まとめ(新築)

1、自らが居住する

2、借入期間が10年以上

3、年収が3,000万円以下

4、床面積が50平方メートル以上

5、マイホームを売ったときの特例等を受けてない10年で最大400万円の控除になるので、確実に適用しましょう

— ホスメモ@副業ブロガー (@hosmemo) July 28, 2019

上記のツイートのように、住宅ローン控除の対象となる新築の条件はぜんぶで5つあります。

住宅ローン控除は10年間で最大400万円分の控除が受けれますので、かならず取得できるようにしましょう。

✔️この記事の内容

・新築向け住宅ローン控除の条件

住宅ローン控除の対象となる新築の条件とは?

新築向けの住宅ローン控除の条件をまとめました。

ぜんぶで条件が5つあります。

| 番号 | 住宅ローン控除の条件 | 役に立つ説明 |

| 1 | 自らが居住する住宅である | 住宅ローン控除を受ける人が住んでいないと対象外になります |

| 2 | 床面積が50平方メートル以上 | 床面積は、登記簿に表示されている床面積により判断しますよ |

| 3 | 住宅ローンの借入期間が10年以上 | 10年未満は対象外になるので注意しましょう |

| 4 | 住宅ローンの適用を受ける年の年収が3,000万円以下 | 控除期間中に、合計所得が1度でも3,000万円を超えると、控除が適用できなくなります |

| 5 | マイホームを売ったときの特例や軽減税率を受けていない | マイホームを売ると、特例があるんですよね。

対象となる期間は住居した年と前後2年を含め、計5年間で判断します |

一つずつ解説していきますね。

自らが居住する住宅である

まず住宅ローン控除を受ける人は、その家に住む必要があります。

新築又は取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

(注) その個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。

なお、居住の用に供する住宅を二つ以上所有する場合、控除の適用対象は主として居住の用に供する一つの住宅に限られます。

国税庁:住宅ローン

「そんなの当たり前じゃないか」と思われる方もいるかもしれませんが、家を建てたけど、本人が住んでいないケースはよくあります。

たとえば家族は大阪にいて、本人は東京で働いているケース。

いずれは大阪で暮らしたいため、家族が住めるように新築を建てることもありますよね。

でも住宅ローン控除を受ける本人は仕事で東京に単身赴任をしています。

このケースでは、ローン控除を受ける本人が、該当物件に住んでいないので住宅ローン控除の対象外になってしまいます…

住宅ローン控除を受けるのであれば、自らもその家に住まないといけないと覚えておきましょう。

床面積が50平方メートル以上

床面積は50平方メートル以上でないと、住宅ローン控除の対象になりません。

新築又は取得をした住宅の床面積が50平方メートル以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。

国税庁:住宅ローン

床面積はつぎの方法で確認できますよ。

| 物件の区分 | 床面積の判断基準 |

| 一軒家 | 床面積は、登記簿に表示されている床面積 |

| マンション | 階段や通路など共同で使用している部分(共有部分)については床面積に含めず、

登記簿上の専有部分の床面積 |

| 店舗や事務所などと併用

になっている住宅 |

店舗や事務所などの部分も含めた建物全体の床面積 |

| 夫婦や親子などで

共有する住宅 |

床面積に共有持分を乗じて判断するのではなく、ほかの人の共有持分を含めた建物全体の床面積

ただし、マンション等ではその区分所有する部分(専有部分)の床面積 |

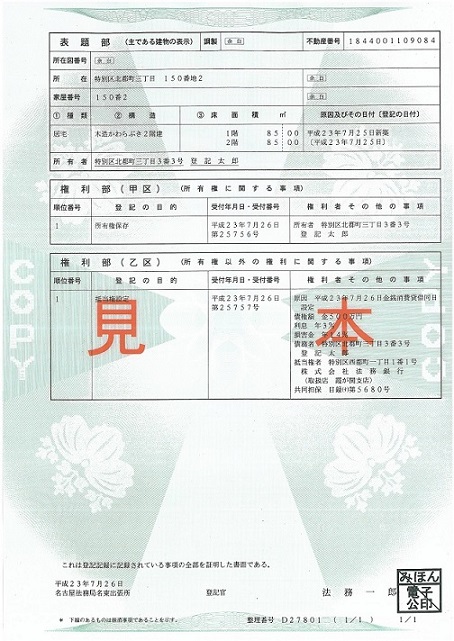

上記のとおり、不動産登記簿で床面積を確認します。

登記簿はこちらですね。

床面積の半分以上は自分たち居住のために使用

また床面積の半分以上は自分たち居住のために使用しなくてはいけません。

新築又は取得をした住宅の床面積が50平方メートル以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。

国税庁:住宅ローン

どうしてこのような条件があるかというと、新築で建てた物件を他人に貸しつつ、住宅ローン控除を受けようとする人がいるからです。

他人に家の床面積の半分以上を他人に貸しつつ、住宅ローン控除は受けられないと考えておきましょう。

住宅ローンの借入期間が10年以上

住宅ローンは借入期間が10年以上でないと控除の対象外となってしまいます。

10年以上にわたり分割して返済する方法になっている新築又は取得のための一定の借入金又は債務(住宅とともに取得するその住宅の敷地の用に供される土地等の取得のための借入金等を含みます。)があること。

国税庁:住宅ローン

また住宅ローンと言っても、親族や知人からお金を借りた場合は対象外になります。

勤務先からの借入では、無利子、金利が0.2%以下の場合にローン控除の対象外になります。

勤務先からの借入金の場合には、無利子又は0.2%(平成28年12月31日以前に居住の用に供する場合は1%)に満たない利率による借入金はこの特別控除の対象となる借入金には該当しません。また、親族や知人からの借入金は全て、この特別控除の対象となる借入金には該当しません。

国税庁:住宅ローン

住宅ローンの適用を受ける年の年収が3,000万円以下

年収が3,000万円を超えてくる富裕層の方は住宅ローン控除を受けれません…

むしろ、富裕層はローンで金利を払うよりも一括で支払を済ませた方が安上がりです。

住宅ローン控除は、ローン残高の1%を控除するので、ローンの金利分を軽減しているにすぎません。

住宅ローンの金利は1%台が多いので、ローン控除で金利分の負担が無くなるに等しいんです。

マイホームを売ったときの特例や軽減税率を受けていない

じつはマイホームを売ると特例や軽減税率を受けれるのですが、住宅ローン控除を適用する場合、前後2年間で、この特例等を活用していないことが求められます。

具体的にどんな特例があるかというと、マイホームを売ったときに3,000万円までの控除を受けれる特例があるんですよね。

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

国税庁:マイホームを売ったときの特例

ほかにも税率を下げる軽減税率の適用もあります。

自分が住んでいたマイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例を受けることができます。

国税庁:マイホームを売ったときの軽減税率

上記の2つを前後2年間で適用していないことも、住宅ローン控除の条件ですので覚えておきましょう。

居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例など(租税特別措置法31条の3第1項、35条 1項(同条3項の規定により適用する場合を除きます。)、36条の2、36条の5若しくは37条の5又は旧租税特別措置法37条の9の2)の適用を受けていないこと。

国税庁:住宅ローン

まとめ:新築向けの住宅ローン控除の条件は全部で5つありますよ

もういちど住宅ローン控除の条件を記載しておきますね。

| 番号 | 住宅ローン控除の条件 | 役に立つ説明 |

| 1 | 自らが居住する住宅である | 住宅ローン控除を受ける人が住んでいないと対象外になります |

| 2 | 床面積が50平方メートル以上 | 床面積は、登記簿に表示されている床面積により判断しますよ |

| 3 | 住宅ローンの借入期間が10年以上 | 10年未満は対象外になるので注意しましょう |

| 4 | 住宅ローンの適用を受ける年の年収が3,000万円以下 | 控除期間中に、合計所得が1度でも3,000万円を超えると、控除が適用できなくなります |

| 5 | マイホームを売ったときの特例や軽減税率を受けていない | マイホームを売ると、特例があるんですよね。

対象となる期間は住居した年と前後2年を含め、計5年間で判断します |

5つあるうちの床面積と借入期間については事前によく確認しておきましょう。

ここで対象外になると、控除が受けれないので金利分の負担を増してしまいます。

もしかしたらご存じないかも知れませんが、住宅ローン控除をうける最初の1年目は確定申告が必要になります。

ホスメモでは住宅ローン控除で必要な書類も記事にまとめておりますので、ぜひ参考にしてください。

✔️この次におすすめの記事

✔️おすすめの住宅ローン

・モゲチェック:無料で全国124金融機関の中から最も低い金利の診断ができる。人工知能(AI)を活用した住宅ローン管理ツールもアリ。

・住宅本舗:無料で新規借入、ローン乗り換えの一括審査が可能。80を超える銀行から選べます。

・イー・ローン:住宅ローンやカードローンなどを一括で比較できます。しかしながら、評判や口コミが少ないため、利用者数も多くないと思われます。