本業とは関係ない収益は雑収入で計上しますよね。

で、この雑収入はけっこういろいろありますし、消費税が非課税なものも多くあります。

そこでこの記事では下記のような疑問にお答えします。

「雑収入で消費税が非課税なものとは?」

「仕訳はどうなるの?」

一覧表に雑収入の消費税をまとめましたので、参考にしていただければと思います。

雑収入で消費税が非課税なものとは?

雑収入の消費税をまとめました。

| 取引内容 | 消費税の判定 |

| クレジットカード会社によりキャッシュバック | 不課税 |

| 手元の現金が増えてしまったとき | 不課税 |

| 無償で食事を提供する社員食堂 | 不課税 |

| 国や地方からの補助金、助成金 | 不課税 |

| 仮払消費税と仮受消費税の差額 | 不課税 |

| 保険契約の解約返戻金 | 不課税 |

| 保険契約の配当金 | 不課税 |

| 税金の還付加算金 | 不課税 |

| 無事故達成奨励金 | 不課税 |

| 立退料収入 | 不課税 |

| 移転補償金 | 不課税 |

| 債務免除益 | 不課税 |

| 保険金収入 | 不課税 |

| 為替差益 | 不課税 |

| 祝い金 | 不課税 |

| 社宅の家賃 | 非課税 |

| 社宅分の貸金利息 | 非課税 |

| 自動販売機の設置手数料 | 課税売上 |

| 団体保険集金手数料 | 課税売上 |

| 不用品の売却収入 | 課税売上 |

| 社員食堂の売上 | 課税売上 |

よくある雑収入は、税金の還付加算金、保険金収入、社宅の家賃、お祝い金などですかね。

消費税の確定申告をされている方は、よく確認しておくといいですよ。

たいていの場合、課税で仕訳を作っていますし。

それに一度間違えると、そのあとすべての取引で消費税の区分を間違えてしまうケースがよくあります。

「過去の仕訳で雑収入は課税にしてたから〜」というのは、よくある言い訳。

仕訳を作るたびに「保険金だから消費税は非課税であるべき」と頭をつかって作業すると、ミスが減ると思います。

雑収入の仕訳は?

たとえばお祝い金をもらったときの仕訳はこれです。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 4/1 | 現金 | 10,000 | – | / | 雑収入 | 10,000 | – | お祝い金 |

お祝い金は雑収入で消費税は不課税でしたよね?

この仕訳を作成したあとは、損益計算書の営業外収益を確認してください。

そこに雑収入の金額が反映されているはずです。

仕訳を作ったあとは、その金額が貸借対照表や損益計算書のどこに反映されているのか確認する習慣をつけておくといいですよ。

消費税の区分は税理士もよく間違えます…

消費税はケースバイケースのことが多くて、領収書だけでは判断できないことは往々にしてあります。

たとえば車の車検費用は、自賠責保険が保険料にあたるので消費税はかかりませんし、重量税も消費税がかかりません。

そのため車検費用の明細書を見なければ、ただしい消費税額を計上できないんですよね。

ほかにも海外航空券は全額で非課税とされている税理士が多いのですが、じっさいは国内の空港施設使用料や手配手数料、発券手数料は課税です。

このあたりも明細書がないと判断できないです。

もし決算になっても、「税理士から車検費用の明細書をいただけますか?」とか「海外航空券の明細書を見せていただけますか?」と指摘がなければ帳簿にミスがある可能性が非常にたかいです。

ひとりの税理士だけに任せるとおなじミスを繰り返します

ひとりの税理士だけに任せていると、このようなミスが多く見受けられます。

たとえば減価償却費で消費税を課税にしてしまうとか。

固定資産を取得したときは、その取得した日に課税仕入控除を計上できるので、毎年の減価償却費は不課税なんですよね。

そしてやっかいなことに、税理士本人はミスがあることに気がついていないので、おなじミスを毎年繰り返す。

だから顧問税理士を変更したお客様の帳簿をみると、前回の税理士がどこを間違えているのかすぐに気づきますww

「私の担当の税理士ももしかしたら…」と感じたかたは、ほかの税理士に単発で相談してみるといいですよ。

ひとりの税理士にまかせっきりにすると、おなじミスを繰り返されてしまい、機会損失が膨れ上がってしまいます…

ほかの税理士に相談するときは、税理士ドットコムを利用しましょう。

なぜかというと、税理士ドットコムは相談料が無料だからです。

ふつう、税理士の相談料は1万〜2万円が相場なので、無料相談はかなりお得です。

むしろ相談料でお金を払うのはもったいないくらい。

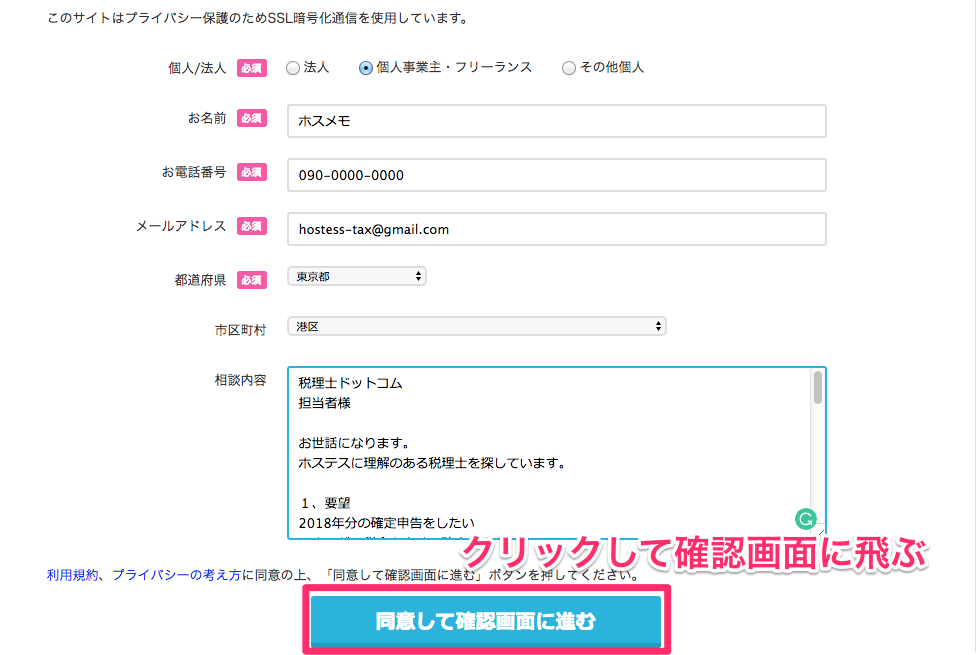

まずは税理士ドットコムのページで「メールでお問い合わせ」をクリックしてください。

お問い合わせフォームでは、氏名、電話番号、メールアドレスなどを入力します。

あとは相談内容を入力するだけです。

相談内容については、テンプレートを準備しておきましたので、この文章をコピペして利用していただければ、相談がスムーズに進むと思います٩( ´◡` )( ´◡` )۶

赤字の部分だけ、あなたの状況に合わせて書き換えてください。

税理士ドットコム

担当者様

お世話になります。

◯◯を経営しており、税理士の変更を検討しております。

1、要望

消費税を節税したい

消費税に強い税理士に依頼をしたい

2、売上について

2019年売上◯◯◯万円です。

消費税の納税額は◯◯◯万円です。

3、探している税理士の条件

消費税法に詳しい方

明るくてマメに連絡をくれる方

よろしくお願い致します。

業種、売上、消費税納税額をお伝えすると、イメージがわくので話しが進みやすいとおもいます。

さいごに入力内容を確認してメッセージの送信をしましょう。

相談するのは無料なので、もし良い税理士を紹介してもらえなかったら、自力で探してみるのもオーケーだと思います。

ただし、いきなり税理士と顧問契約を結ぶことはしないでください。

まずは相談をして不安な気持ちを解消させましょう。

不安な気持ちを溜め込むのは良くないです。

相談は無料なので、気づいたときに連絡するほうがいいですよね?

善は急げです。

お問い合わせメールを送るだけでも、気持ちが軽くなりますよ。

まとめ:雑収入は消費税の区分に気をつけましょう

雑収入は幅が広い勘定科目になるので、消費税の区分も取引内容によってばらばらです。

雑収入を計上するたびに取引内容を確認して、消費税の判定を行なうとベストですね。

また雑収入の仕訳を作った後は損益計算書の営業外収益を確認してください。

金額が反映されているはずです。

もし税理士に不満がある方は、無料で相談をしてみましょう。

いきなり顧問契約を結ぶ必要はありません。

まずはメールや電話で相談をして不安な気持ちを解消させましょう。