「未払金の決算仕訳を作りたい…」

「もし未払金の計上漏れがあったらどうすればいい?」

上記のようなお悩みに答えます。

決算で未払金を計上するときは残高が「いくらになるべきか」を理解するのが重要です。

✔️この記事の内容

・未払金の決算仕訳の手順

・決算で未払金の計上漏れがあったときの対処法

・会計ソフトで未払金の決算仕訳を計上し、残高を管理しよう

未払金の決算仕訳の手順

まずは未払金の決算仕訳を見てみましょう。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 3/31 | 水道光熱費 | 5万 | 課税仕入10% | / | 未払金 | 5万 | – | 電気代 |

上記のように仕訳自体はカンタンなものです。

どのように仕訳を作成したのか手順を見ていきましょう。

3月決算の法人を前提として解説しますね。

- 請求書等で取引日を確認する

- 未払金の決算仕訳を作成する

- あるべき未払金の残高を把握する

1、請求書等を確認する

未払金かどうかを判断するには、請求書などの明細を準備してください。

4月に支払う請求書に「3月分」と記載されていれば、取引は3月に行なっているので3月の経費です。

となると、未払金で計上すべきということがわかります。

たとえば3月分の水道光熱費を4月に払っていれば、未払金を計上すべきですね。

2、未払金の決算仕訳を作成する

未払金で計上すべき費用が明確になれば、つきは仕訳を作ります。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 3/31 | 水道光熱費 | 5万 | 課税仕入10% | / | 未払金 | 5万 | – | 電気代 |

あとで紹介しますが、会計ソフトには「決算」というタブがあるので、これを使用すると決算仕訳で検索をかけやすくなるので便利ですよ。

3、あるべき未払金の残高を把握する

さて、ここが一番重要な作業です。

未払金を計上したあとは、未払金が正しい残高になっているか検証をします。

といっても手順はカンタンで、4月分の支払額だけが残高になっているか確認すればOKです。

たとえば水道光熱費で滞納がなければ、未払金の残高は4月分の水道光熱費の金額になっているはずです。

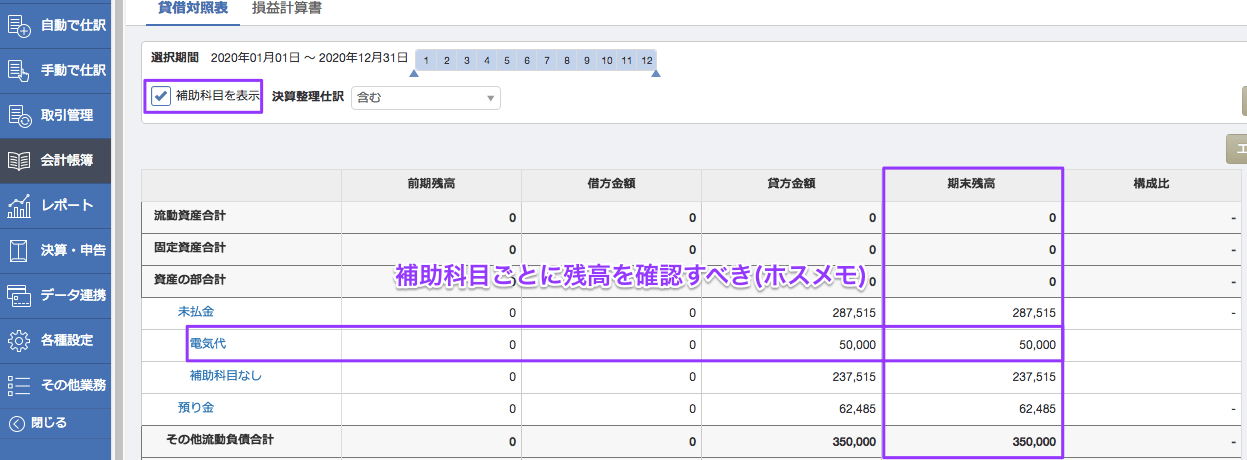

もし未払金で補助科目をつけてなければ、補助科目をつけて管理した方が分かりやすい。

一目で残高を確認できますので。

実際の例がこちら。freeeで未払金に補助科目をつけて管理しました。

このような手順で、取引先ごとに未払金を補助科目をつけて計上し、残高が正しいのかをチェックをします。

このあとでfreee、やよいの青色申告、マネーフォワードをつかって、未払金の仕訳手順を紹介しますので参考にしてください。

実例を紹介するまえに、未払金の計上漏れがあったときの対処法をお伝えしますね。

決算で未払金の計上漏れがあったときの対処法

決算で未払金を計上し忘れてしまうこともけっこうあります。

そのときに対処法では、おもに3つです。

- 修正申告をする

- 前期修正損益を使う

- そのまま当期の費用で計上する

1、修正申告をする

前期の費用漏れになるので、修正申告をすれば前期の税金を減らすことが可能です。

しかし、おすすめはしません。

というのも税務調査のリスクがあるから。

修正申告をすると、当然ですが目立つわけで税務署からお尋ねがあることがあります。

そして修正申告がトリガーとなり、税務調査が始まることがあります。

これはほんとに後悔しますね。

よかれと思って修正申告したのに、結果的には会社を不利な方向へ導いてしまうわけですから。

もちろん、税務調査で修正なしもあります。

けれど税務調査が始まると、心理的負担がはんぱじゃなく、通常業務に支障をきたします。

なにも悪いことをしていなくても、「追加で税金を払うことになったらどうしよう」と不安に感じます。

そして税務調査が始まれば、事務コストはふくらみ、税理士費用を追加で請求されるかもしれません。

このように考えていくと、税務調査のリスクは極力下げるべきではないでしょうか?

計上漏れした未払金の金額が数百万を超えるのであれば、影響が大きいので修正申告も検討するかなと思います。

けれど数十万円程度ならわざわざ修正申告はしないほうがいいですよ。

2、前期修正損益を使う

損益計算書で前期修正損益を計上すれば、前期に費用にすべきものも計上できます。

たとえば3月分の水道光熱費を未払い計上しわすれて、今期で計上するときはこちら。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 4/1 | 前期修正損 | 5万 | 課税仕入10% | / | 未払金 | 5万 | – | 前期3月分電気代 |

ただし、前期修正損益は損益計算書の特別損益の区分で表示されるので、プロが見ると目立ちます。

それにミスを敢えて公表するわけですから、つっこまれると何も言えなくなってしまう。

前期修正損益を使いたがらない人も多いです。

3、そのまま当期の費用で計上する

実務上は、前期の未払金が漏れたら、そのまま当期の費用にしている方が多いです。

そうすれば内訳を見ない限り、前期でミスしたことがバレずに済みますので。

それにけっきょく費用の期ズレなので、金額がよほど大きくなければ税務調査で指摘されたとしても加算税や延滞税も少額です。

期ズレなら悪質性はかぎりなく低いですし、そもそも税務調査で指摘されないこともよくあります。

とはいえミスはミスなので、未払金の計上漏れはかぎりなく少なくなるように務めるべきですね。

会計ソフトで未払金の決算仕訳を計上しよう

では実際に会計ソフトを使用して、未払金を計上していきます。

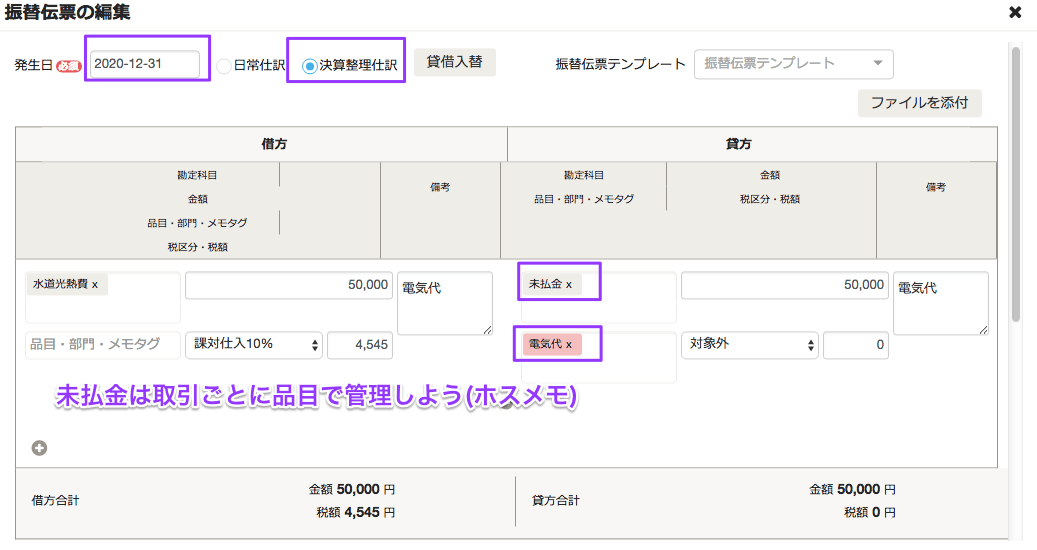

1、freee

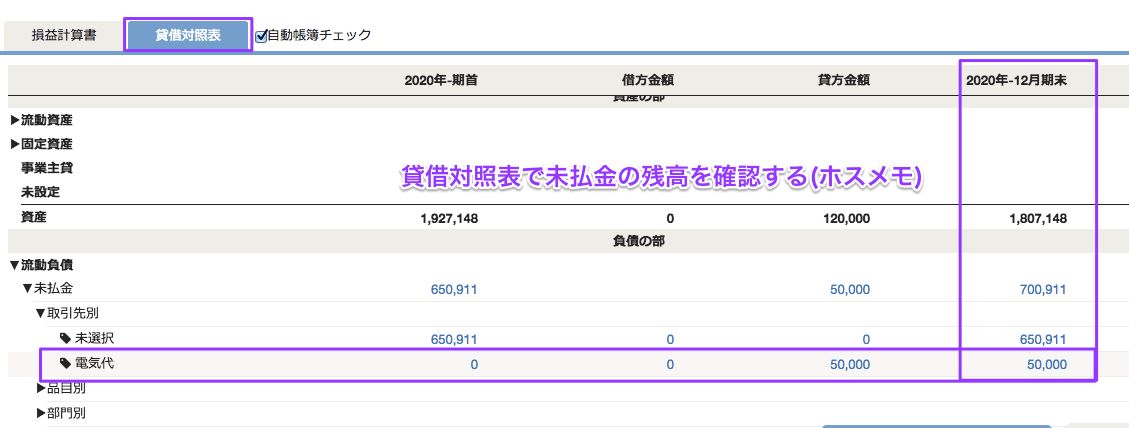

freeeで未払金の決算整理仕訳を作ってみました。

freeeでは補助科目という項目はないので、品目として電気代と入力するといいですよ。

ほかの会計ソフトだと、いちいち補助科目を設定しなければいけないのでfreeeのほうがカンタンな仕様ですね。

決算仕訳を作成したあとは、貸借対照表で未払金の残高を確認してください。

品目を設定すれば、品目ごとに残高を確認できるので便利です。

3月決算で水道光熱費を未払金で計上すれば、滞納がなければ3月分のみの金額が残高になっているはずですよね?

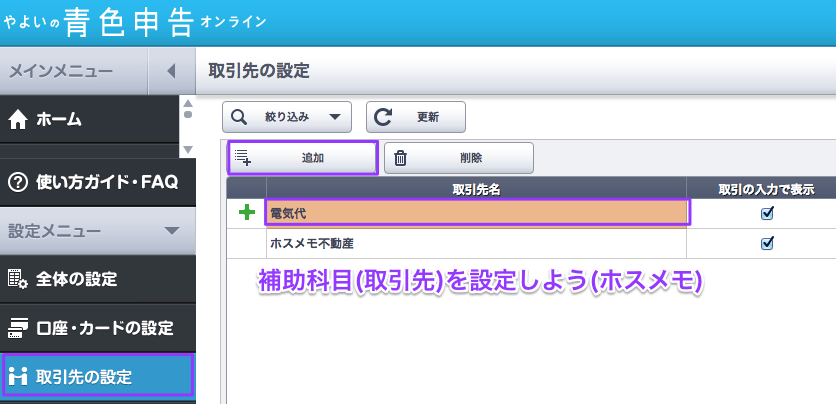

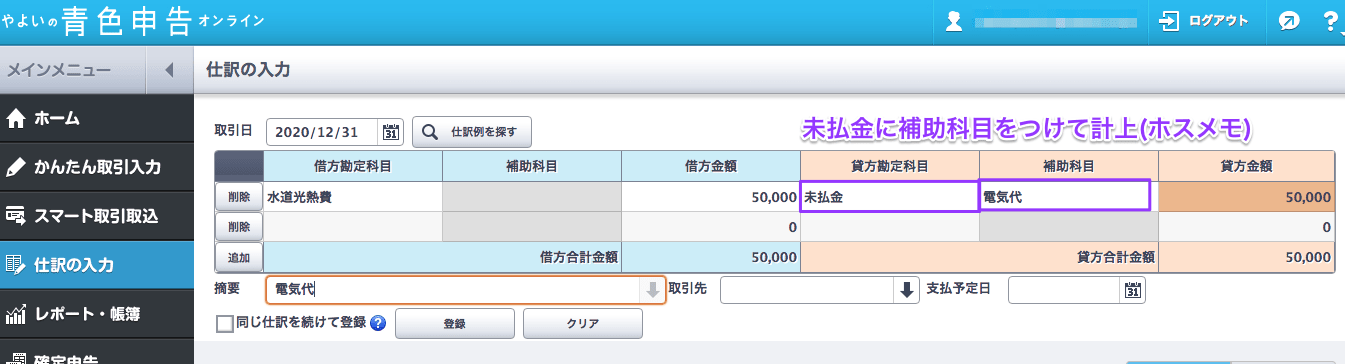

2、やよいの青色申告

やよいの青色申告では、補助科目を設定するまえに、取引先を設定しなければいけません。

「設定メニュー」から「取引先の設定」を選び、取引先を追加しましょう。

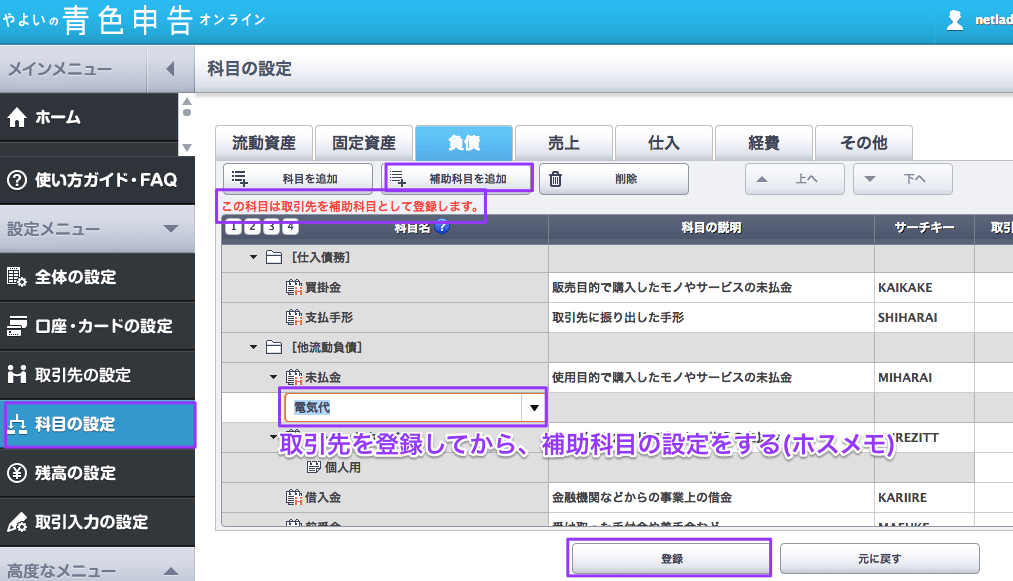

そして「科目の設定」から「補助科目を追加」します。

やっと仕訳を作ります。

未払金に補助科目をつけて、下記のように計上しましょう。

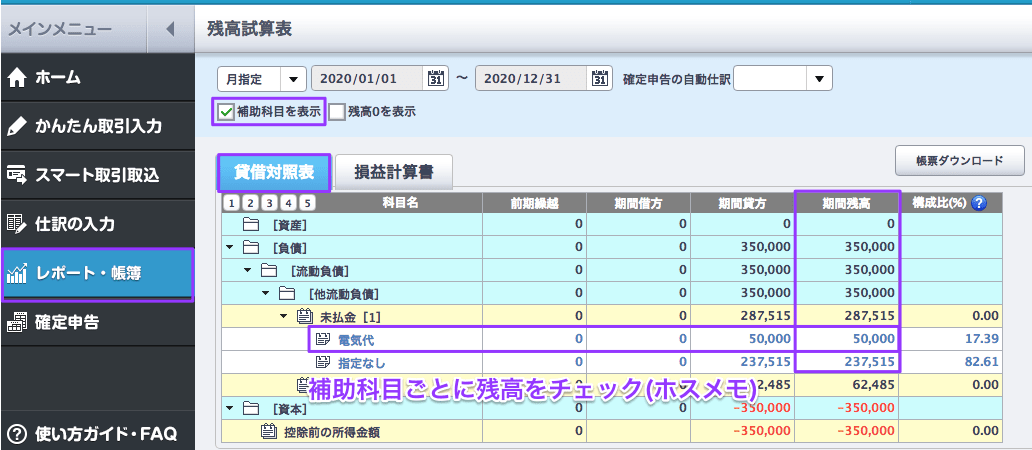

仕訳ができたあとは、貸借対照表で残高の確認でした。

補助科目ごとに確認できると便利ですよね?

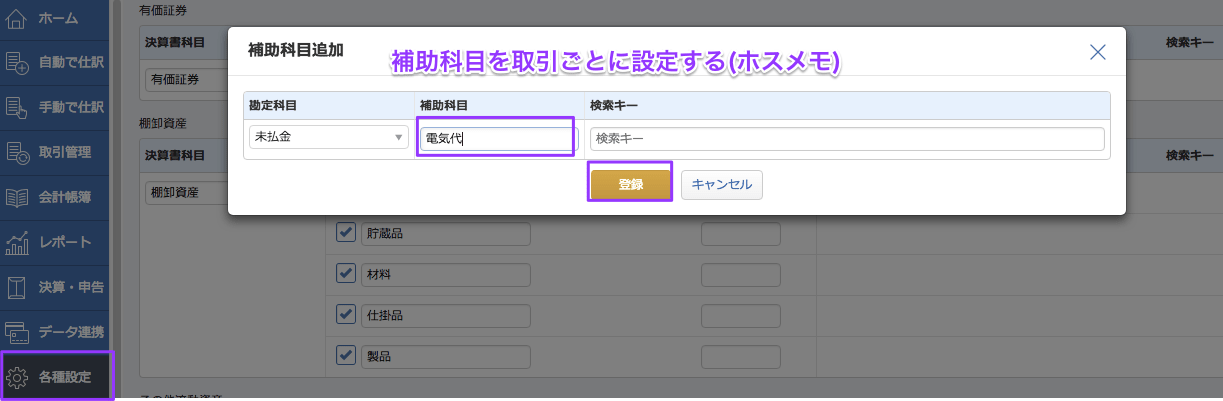

3、マネーフォワード

マネーフォワードでも補助科目を設定します。

「各種設定」から「勘定科目」をえらび、「補助科目追加」に移ります。

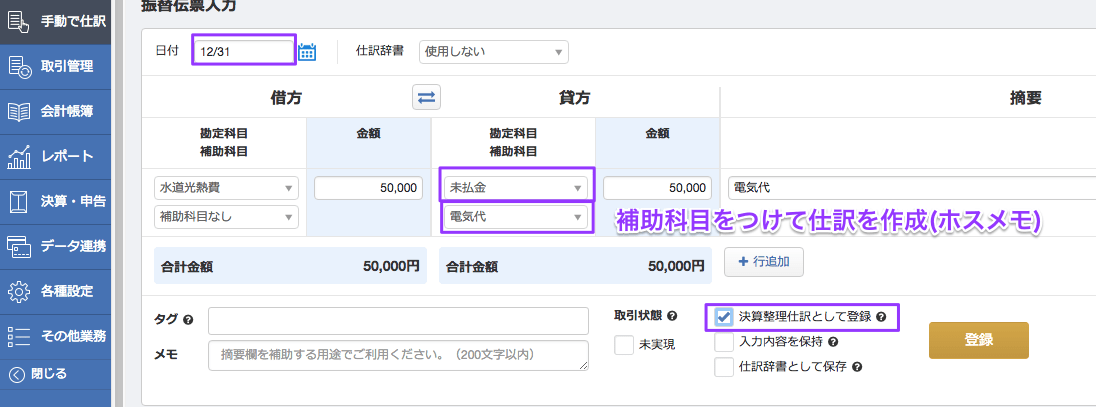

補助科目が設定できたら、決算仕訳を作ります。

未払金に補助科目をつけて残高を管理できるようになりました。

これで電気代の未払金残高を一目で確認できます。

まとめ:未払金の決算仕訳を作成したあとは、貸借対照表で残高を管理しましょう

未払金の決算仕訳を作成する手順はこちらでした。

- 請求書等で取引日を確認する

- 未払金の決算仕訳を作成する

- あるべき未払金の残高を把握する

3月決算なら、4月に支払う3月分の取引は、3月末で未払金で計上します。

売上原価にかかる費用であれば、買掛金で計上ですね。

一番重要なのは、未払金の残高が「いくらであるべきか」を理解すること。

毎月滞納なく支払をしていれば、補助科目ごとの未払金の残高は3月分の金額になるはずです。

このように未払金の残高を取引ごとに管理するには、補助科目の活用が有効的でした。

freee、やよいの青色申告、マネーフォワードいずれも補助科目の機能があるので、ぜひ活用して残高チェックを始めてみましょう。

✔この記事で紹介したクラウド会計ソフト

- freee

:初心者向けのクラウド会計ソフト。一番カンタンに確定申告書が作れます。メールアドレスを登録するだけで、1ヶ月無料でお試しできます。

- マネーフォワードクラウド確定申告

:中級者向けのクラウド会計ソフト。こちらもメールアドレスを登録するだけで、1ヶ月間無料でお試しできます。

- 弥生会計

:老舗の会計ソフト。多くの中小企業で利用されています。クラウド会計についてはやや遅れ気味。