「フリーランス向けの請求書の書き方を知りたい…」

「消費税はどのように表記すればいい?」

「源泉徴収は必要なの?」

上記のような疑問に御答えします。

フリーランスさんは請求書の発行もご自身でされている方が多いので、ミスが多くなりがちです。

消費税の表記の仕方、源泉徴収の有無について詳しくまとめました。

請求書を発行したあとのチェック方法についても解説しますので参考にしてください。

✔️この記事の内容

・フリーランス向け請求書の書き方

・フリーランス向け請求書の管理方法

フリーランス向け請求書の書き方

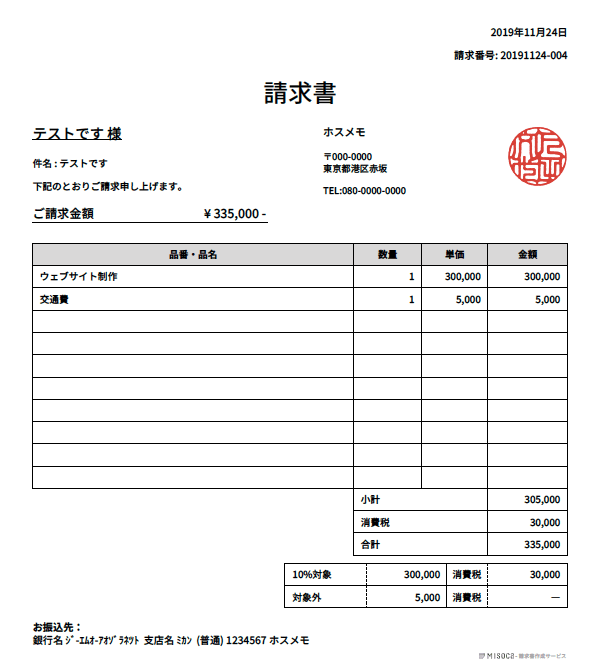

まずは私が作成した請求書を公開しますね。

ちなみにミソカで作成しています。

それでは本題のフリーランス向けの請求書の書き方を解説します。

下記の3つについて確認していきましょう。

- 請求書で記載すべき事項

- 立替金の処理について

- 源泉徴収の有無

請求書で記載すべき事項

国税庁の方で請求書で記載すべき内容が公開されています。

- 取引内容

- 取引年月日

- 取引金額(税込み)

- 書類作成者の氏名又は名称

- 書類の交付を受ける事業者の氏名又は名称

国税庁:請求書

もう少し詳しくいうと、上記の5つの要件は消費税法30条に定められており、この要件を満たさない請求書については「仕入課税控除を適用しない」とされています。

第七項に規定する請求書等とは、次に掲げる書類をいう。

一 事業者に対し課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。以下この号において同じ。)を行う他の事業者(当該課税資産の譲渡等が卸売市場においてせり売又は入札の方法により行われるものその他の媒介又は取次ぎに係る業務を行う者を介して行われるものである場合には、当該媒介又は取次ぎに係る業務を行う者)が、当該課税資産の譲渡等につき当該事業者に交付する請求書、納品書その他これらに類する書類で次に掲げる事項(当該課税資産の譲渡等が小売業その他の政令で定める事業に係るものである場合には、イからニまでに掲げる事項)が記載されているもの

イ 書類の作成者の氏名又は名称

ロ 課税資産の譲渡等を行つた年月日(課税期間の範囲内で一定の期間内に行つた課税資産の譲渡等につきまとめて当該書類を作成する場合には、当該一定の期間)

ハ 課税資産の譲渡等に係る資産又は役務の内容

ニ 課税資産の譲渡等の対価の額(当該課税資産の譲渡等に係る消費税額及び地方消費税額に相当する額がある場合には、当該相当する額を含む。)

ホ 書類の交付を受ける当該事業者の氏名又は名称

消費税法:第30条9項

つまり税法上では、請求書が正しくないと、取引先が「消費税の申告書を作成するときに不利になってしまう」可能性があるということです。

話しはずれますが、クレジットカード明細書が証憑にならないリスクを含んでいるのは上記の5つを満たしていないからです。

クレカのレシートや領収書なら取引内容がわかりますが、クレカがまとめた明細書だけではなにを購入したのか判断できないです。

とはいえ、これは税法上のはなしです。

つづいては実務上のはなし。

住所や連絡先は記載しておこう

請求書には住所や連絡先は記載しておきましょう。

「副業だし、住まいの住所は載せたくない…」

「携帯番号も請求書に書くべき?」

という方がおられますが、取引先が安心してお仕事を継続的に依頼するには住所と連絡先は公開すべきです。

もしどうしても公開したくないというのであれば、「バーチャルオフィス」というサービスを利用すれば住所を借りれます。

会社設立のときにも使われているようで、理由があってどうしても公開したくなれば利用するものアリかとおもいます。

立替金の処理について

よくある間違えの一つに、フリーランスの立替金の精算があります。

たとえばフリーランスエンジニアがアプリ開発支援を取引先で行い外注費として税込み44万円、自宅から取引先までの交通費として税込み1万円も請求するとします。

このときの交通費は、いわゆる立替金ですので、実際に負担した金額をそのまま精算しなければいけません。

ところがいざ請求書を作成すると、合計で451,000円で請求してしまうミスがあります。

交通費の1万円にさらに消費税の10%をかけてしまい、1,000円多く請求してしまった例です。

正しい請求額は税込み45万円になります。

このように交通費などの立替金があるときは、実費精算になりますので、請求書の消費税の計算には含めないようにしましょう。

請求書を作成した後に電卓で検算すれば気づくはずです。

電卓なんか触りたくない…という方もおられるかもですが、請求書のミスは信頼に大きく影響しますのできちんと処理できるようになりましょう。

参照:請求書に交通費を含めるときの書き方【消費税に注意です】

源泉徴収が必要か

フリーランスは源泉徴収しなくていいケースのほうが多いです。

じつは報酬の種類によっては源泉徴収が必要になったりするのですが、そのまえに、従業員を誰も雇っていないフリーランスは源泉徴収をしなくてOKです。

例外的に、ホステス報酬をもらっているときは源泉徴収の対象になりますけど、おそらくこの記事を読まれている方はホステスさんではないとおもうので。

根拠の税法を載せておきますね!

第百八十三条 居住者に対し国内において第二十八条第一項(給与所得)に規定する給与等(以下この章において「給与等」という。)の支払をする者は、その支払の際、その給与等について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

2 法人の法人税法第二条第十五号(定義)に規定する役員に対する賞与については、支払の確定した日から一年を経過した日までにその支払がされない場合には、その一年を経過した日においてその支払があつたものとみなして、前項の規定を適用する。

(源泉徴収を要しない給与等の支払者)

第百八十四条 常時二人以下の家事使用人のみに対し給与等の支払をする者は、前条の規定にかかわらず、その給与等について所得税を徴収して納付することを要しない。

所得税法:183条、184条

上記のとおり、従業員なしor家事使用人が2名以下であれば源泉徴収はしなくて平気です。

税理士や取引先の経理の方もよく間違える論点なので、もし源泉徴収を指摘されても反論できるようにしておきましょう。

所得税法の184条に根拠が書かれていますよ。

請求書が発行できたら電卓で検算しよう

さきほどもちらっとふれたのですが、請求書を作成したあとは電卓で検算してくださいね。

電卓で検算しながら数字を見ていると、請求金に間違えがあることに気づきやすいです。

経理の方は周知のことだとおもいますけど。

実務では電卓を叩くことは多いので、フリーランスの方もぜひ実践してみてください。

フリーランスの経理は誰も教えてくれないと思いますので騙されたと思ってぜひ。

フリーランスが請求書管理で陥りやすいミス

請求書の書き方はOK。

でも請求書の管理までできている方は多くはありません。

そこでフリーランスが請求書管理で陥りやすいミスを回避する方法をご紹介します。

- 請求書の発行漏れ

- 売掛金の回収漏れ

請求書の発行漏れ

受注件数が多くなってくると、請求書の発行漏れが出てきやすくなります。

対策としては、請求書を発行する日を固定するのがいいですよ。

たとえば毎月末締で、翌月の10日に請求書を発行し、その月の末までに入金など。

日付はいつでもいいので、事前にルールは決めておきましょう。

売掛金の回収漏れ

売掛金の管理はミソカで行ないましょう。

ミソカなら作成した請求書のよこに、入金、未入金の管理ボタンもあるので、売掛金管理もできます。

また売掛金が回収できなくなるリスクも考えておくべきです。

たとえばフリーナンスだと、売掛金を売却することができるので資金繰りを改善できます。

私自身、売掛金を回収できなかったことがあるので、当時にフリーナンスの口座を利用しておけばよかったなと思います。

まとめ:フリーランスは請求書の書き方に注意しましょう

フリーランスが請求書を書く上で注意すべきは下記の3つでした。

- 請求書で記載すべき事項

- 立替金の処理について

- 源泉徴収の有無

請求書に記載すべき事項は、消費税法に定められた5つです。

- 取引内容

- 取引年月日

- 取引金額(税込み)

- 書類作成者の氏名又は名称

- 書類の交付を受ける事業者の氏名又は名称

あとは立替金の消費税区分や源泉徴収の有無なども間違えやすいので気をつけてくださいね。

繰り返しになりますが、請求書を発行したあとは電卓で検算してみてください。

請求書の内容に不備があると、信頼性を保ちづらいですから。