「売掛金が入金されたときの仕訳は?」

「決算のときの売掛金は?」

このような疑問にお答えします。売掛金が入金されたときは、売掛金の残高を減らす仕訳を作りますよ。チェックの方法もお伝えします。

売掛金が入金されたときの仕訳は?

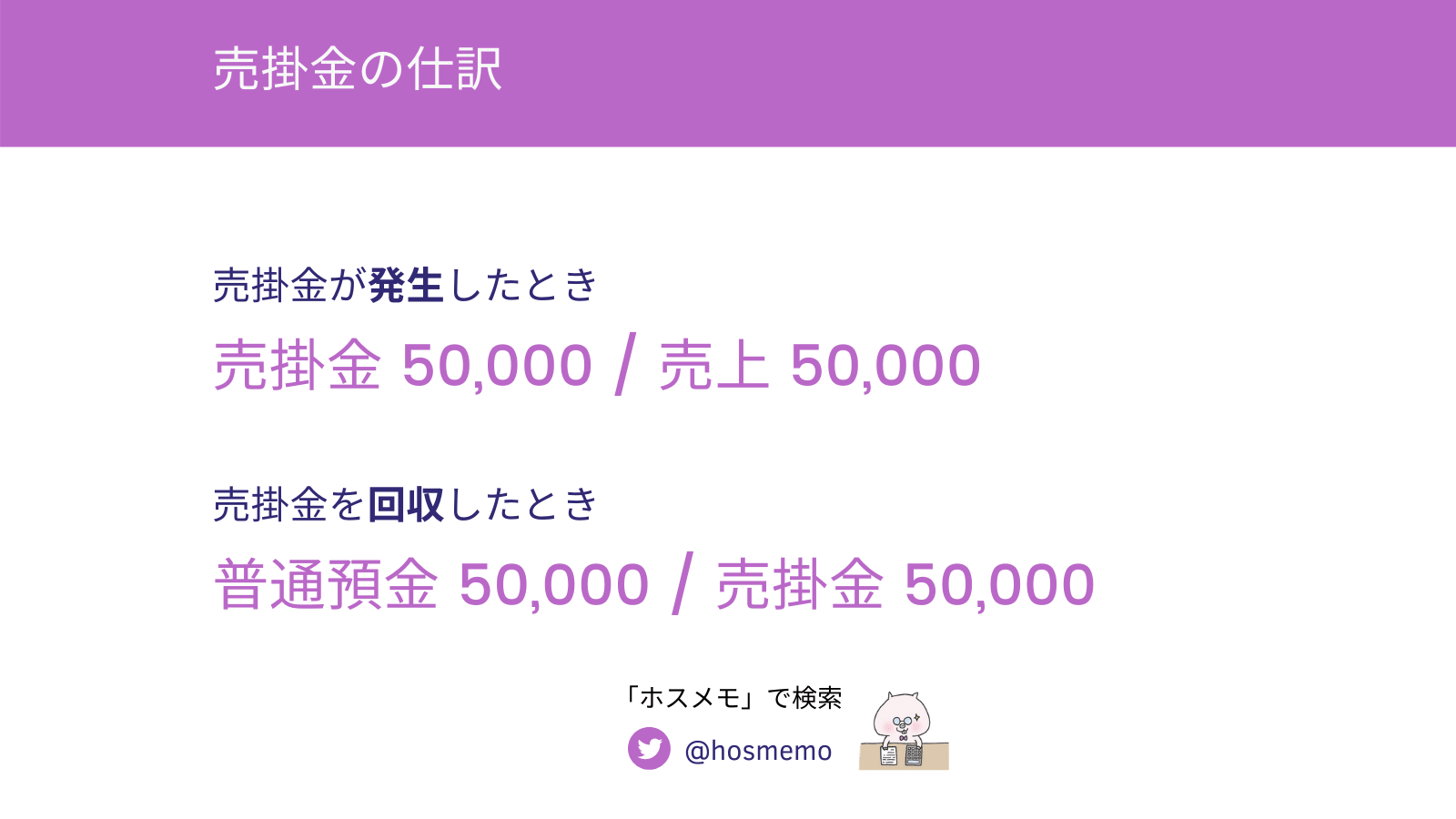

売掛金を回収したら、売掛金の残高を減らす仕訳を作ります。

たとえば50,000円の売掛金を回収したときの仕訳はこれになります。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 5/15 | 普通預金 | 50,000 | – | / | 売掛金 | 50,000 | – | 4月分売上 |

一方で、カード売掛金を回収したきは、手数料が引かれていますよね?そのときの仕訳は次のようになります。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 5/15 | 普通預金 | 45,000 | – | / | 売掛金 | 50,000 | – | 4月分カード売上 |

| 5/15 | 支払手数料 | 5,000 | 課税仕入れ8% | / | カード手数料 |

先ほどの例とおなじく50,000円の売掛金を回収したのですが、カード手数料として5,000円が引かれています。なので、入金額と売掛金の回収額は違いました。

仕訳はこれで終わりなのですが、ほんとうに売掛金の残高が減っているか、B/S、貸借対照表で確認してください。ここがとても重要です。

売掛金の残高が減ったか確認しよう

たとえば1,000円の売掛金が発生したとしましょう。そのときの仕訳はこれですよね。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 4/1 | 売掛金 | 1,000 | – | / | 売上 | 1,000 | 課税売上8% | 4月売上 |

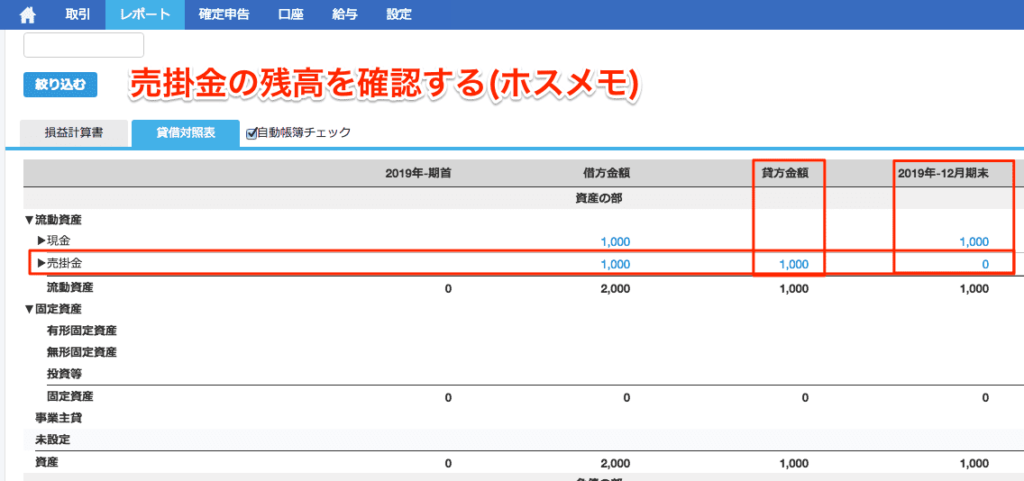

で、B/Sの売掛金の残高を確認します。

売掛金に1,000円が計上されているのがわかりますよね?これで正しく仕訳ができているのが確認できました。

つづいて、1,000円の売掛金が回収されました。仕訳はもうわかりますよね?

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 5/15 | 普通預金 | 1,000 | – | / | 売掛金 | 1,000 | – | 4月分売上 |

上記の仕訳を作った後に、もう一度B/Sを確認します。

貸方に売掛金1,000円が計上されて、残高がゼロになったのが確認できますよね?これでキチンと仕訳が計上されていること確認できました。

こんな感じで、資産や負債を計上するたびに、貸借対照表で残高を確認する癖をつけてください。そうすれば帳簿のミスもなくなりますし、貸借対照表と損益計算書の関係性も理解できますよ。

決算のときの売掛金はどのように計上する?

もうわかっているとは思いますが、決算のとき売掛金はつぎのように計上します。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 12/31 | 売掛金 | 50,000 | – | / | 売上 | 50,000 | 課税売上8% | 12月売上 |

シンプルですよね?

ちなみに個人事業主、法人どちらでも同じように、決算のときは売掛金を計上します。これをしておかないとペナルティをもらう可能性があります。

収益は発生主義及び実現主義に基づき認識すべきであり、原則として、収入すべき権利が確定したときの属する年度の益金に計上すべきであると解されている。

国税庁:税務会計における収益認識の考え方

ちょっと専門的なことを言うと、権利確定主義という考え方ですね。じつは「いつ収益を計上すべきか」ということについて税法では明確な回答をしてないんです。

でも最高裁は権利確定主義を押しているので、私たちも権利確定主義に則って、売上を計上しておくのがベストです。

まとめ:売掛金が入金された仕訳を入力したあとは、残高チェックしましょう

売掛金の回収した仕訳を入力したあとは、貸借対照表で売掛金の残高もチェックしてください。これを習慣づけられれば、大きな企業の経理で働けるくらいスキルが身につきます(。・x・)ゞ

これまじな話しです。

さて今日はここまでにしますね。

美しい帳簿を目指してきっちり仕訳を作りましょう。

✔️つぎにおすすめの記事