「ローンで購入した中古車の減価償却を知りたい…」

「減価償却の仕訳はどのように書くの?」

このような疑問にお答えします。

ローンと減価償却はまったく別ものなので、分けて考えるようにしましょう。

この記事の内容

・中古車の減価償却の仕訳

・ローン返済の仕訳

ローンがある中古車の減価償却の仕訳は?

ローンと減価償却はまったく別ものなので、分けて説明します。まずは減価償却。

たとえば48万円で購入した中古車の減価償却の仕訳はこれです。

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 12/31 | 減価償却費 | 120,000 | 不課税 | / | 車両運搬具 | 120,000 | – | カローラ |

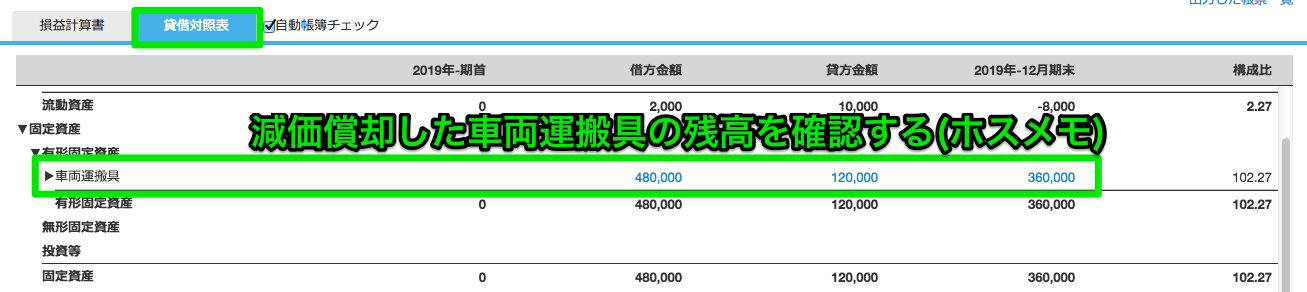

資産をマイナスにして、減価償却費を計上しているのが分かると思います。この仕訳を作ったあとは、B/S、貸借対照表で車両運搬具の残高を確認してください。

48万円で購入したカローラの残高が36万円になっているのが確認できますよね?これは減価償却費の仕訳をつくったときに車両運搬具の残高を12万円減らしたからです。

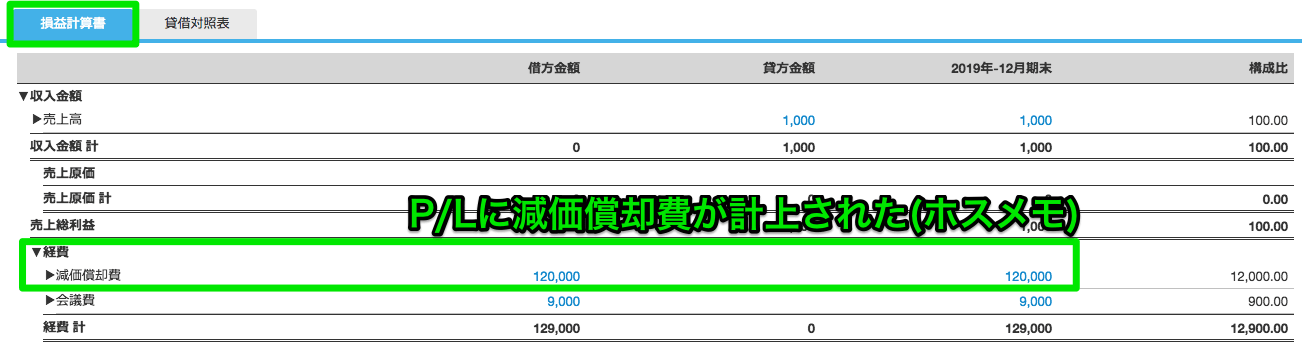

念のため、損益計算書で減価償却費が計上されているか、確認しておきますね。

このように減価償却費を計上したあとは、貸借対照表で固定資産の残高をかならず確認してください。

ちなみにこのように減価償却費を計上する方法を「直接法」っていいます。この他に「間接法」があるのですが、大企業しか使わないので知らなくてOKです。

つづいてローンの支払をするときの仕訳を説明しますね。

ローンの支払いをしたときの仕訳

毎月1万円ずつローンを返済したときの仕訳はこれです。(4年のローンを組んでいたとしますね)

| 日付 | 借方 | 借方金額 | 税区分 | / | 貸方 | 貸方金額 | 税区分 | 摘要 |

| 4/30 | 長期借入金 | 10,000 | – | / | 普通預金 | 10,200 | – | ローン返済 |

| 支払利息 | 200 | 非課税 | ローン利息 |

ローンを返済するときは、長期借入金の残高を減らす仕訳を作ります。

このあとの確認方法はもう分かりますよね?

そう、貸借対照表で長期借入金の残高が減っているか確認できればOKです。

またローンには利息があるので、利息については「支払利息」という勘定科目で費用にしましょう。消費税は非課税です。

このように、ローンと減価償却ではまったく異なる仕訳を計上しますので勘違いしないようにしましょう。

まとめ:ローンと減価償却の仕訳を作ったあとは残高も確認しましょう

ローンと減価償却の仕訳はまったくの別ものでしたよね。

大事なのは、ローンと固定資産の残高を貸借対照表できちんと確認することです。これだけ意識できていれば、間違えることは少ないです。

ローンで車を購入したときの仕訳については「すぐわかる!車をローンで買ったときの仕訳【割賦手数料に注意】」を読んでいただけますか?

あと消費税の確定申告が必要な方は、消費税の区分もしっかりできるようにしておくといいですよ。いっぽうで消費税の確定申告が必要ない方は区別しなくていいので問題なしです。

いくらから消費税の確定申告が必要になるかはこの記事で確認してください。

今日は以上です。