「コロナの影響で業績が悪化した…」

「役員報酬の減額を検討している…。」

「業績が悪化したときは役員報酬を減額できる?」

上記のような疑問にお答えします。

役員報酬は利益調整防止の観点から、定期同額とされており、簡単には金額を変更できません。

しかしながら業績悪化が理由で「高額な役員報酬は払えない…」という場合には、期中でも役員報酬の減額が可能です。

新型コロナウイルスの影響を受けて、業績が悪化してしまった経営者さんは役員報酬の減額も検討されてもよいかもしれません。

業績悪化したときに役員報酬は減額できる?

業績悪化が理由であれば、役員報酬は期中であっても減額できます。

定期給与の額につき、次に掲げる改定(以下「給与改定」といいます。)がされた場合におけるその事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又はその事業年度終了の日までの間の各支給時期における支給額又は支給額から源泉税等の額を控除した金額が同額であるもの

ハ その事業年度においてその法人の経営状況が著しく悪化したことその他これに類する理由(以下「業績悪化改定事由」といいます。)によりされた定期給与の額の改定(その定期給与の額を減額した改定に限られ、イ及びロに掲げる改定を除きます。)

国税庁:定期同額給与

ただし利益調整防止の観点から、客観的に業績が悪化したと判断されるか否かが重要です。

いわゆる「業績悪化改定事由」に該当するかという話し。

1、業績悪化改定事由とは?

業績悪化改定事由は、業績悪化により下記の4つとの関係性がどのように変化をするかが判断材料になります。

- 得意先

- 取引先

- 銀行

- 株主

得意先

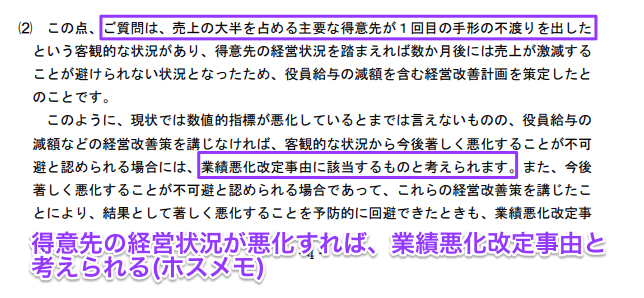

たとえば売上の50%を占める得意先が経営不信に陥り、売掛金の入金が遅れたりすれば業績が悪化したと判断できますよね?

業績改善のために、役員報酬を減額するのは合理的ではないでしょうか。

国税庁の役員報酬に関するQ&Aでも具体例が公表されていますので、もし時間があれば確認してみてください。

取引先

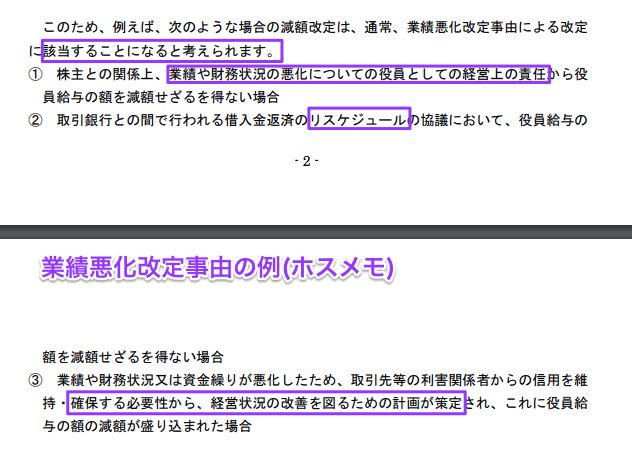

経営状況が厳しくなり、買掛金の支払いが厳しくなったときに役員報酬の減額を検討されることもあるでしょう。

一時だけ資金繰りが厳しくなったからといって役員報酬は減額できません。あくまで経営状況が悪化し、中長期的に支払が厳しいときだけ減額が認められます。

銀行

銀行からの融資のリスケジュールをしたときに役員報酬の減額が求められることもあります。

リスケジュールをするほど業績が悪化しているわけですから、当然役員報酬を減額すべきです。

株主

大企業が不祥事を起こす「役員報酬の30%カットする」と報道されることがありますよね。

これは業績悪化により、株主から役員に業績を改善するように促されているから。

不祥事ではありませんが、新型コロナウイルスの影響を受けて(株)ランシステムは役員報酬を減額すると発表しました。

新型コロナウイルスで役員報酬を減額した例。

(株)ランシステムが4~6月まで役員報酬の10%を減額としました。この企業は決算が6月なので、減額しやすかったですね。

12月決算の企業だと、減額する期間が長いので躊躇しそう。 pic.twitter.com/ThkJxyqb4R

— ホスメモ (@hosmemo) April 13, 2020

会社は株主のものなので、業績改善をするためには役員報酬カットもせざるを得ないとおもわれます。

一言付け加えると、(株)ランシステムは6月決算なので、役員報酬の減額をしやすかったですね。

このあと説明しますが、一度減額をすると原則として、同じ事業年度では役員報酬を元の金額に戻せないので。

そのため4月の時点では、12月決算の企業は役員報酬を減額しづらいと推測ができます。

ちなみに家族経営の会社では「節税対策では?」と疑惑をもたれやすいので他の理由で役員報酬の減額をしたほうが無難です。

2、業績悪化改定事由にならないケース

何度も繰り返し書きますが、役員報酬は利益調整防止の観点から期中に変更するのは原則できません。

でも経営悪化により減額せざるを得ないときだけOKでした。

なので、一時的に資金繰りが悪化したり、社内の業績目標値に達しなかったことなどは改定事由に該当しないので覚えておきましょう。

経営の状況の著しい悪化に類する理由

法人の一時的な資金繰りの都合や単に業績目標値に達しなかったことなどはこれに含まれないことに留意する。

国税庁:定期同額給与

3、業績が回復したときは役員報酬を戻せる?

もしも業績悪化後、すぐに経営が回復するケースもあるかもしれません。

この場合、おなじ事業年度に減額した役員報酬をまた元の金額に戻すのはNG(翌期はOK)。

役員報酬は恣意的に利益調整がしやすい経費なので、税法の規制は厳しいです。

ただし、業績悪化ではなくて役員が病気等をしたときに一時的に役員報酬を減額し、そのあと役員報酬を元の金額に戻すのはOKです。

この場合は業績悪化改定事由ではなく、臨時改定事由が適用されます。

その事業年度においてその法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情(以下「臨時改定事由」といいます。)によりされたこれらの役員に係る定期給与の額の改定(イに掲げる改定を除きます。)

国税庁:定期同額給与

4、業績悪化で役員報酬を減額するときの書類は?

役員報酬を変更するときは、つぎの書類を作成しましょう。

- 議事録の作成

- 月額変更届の提出

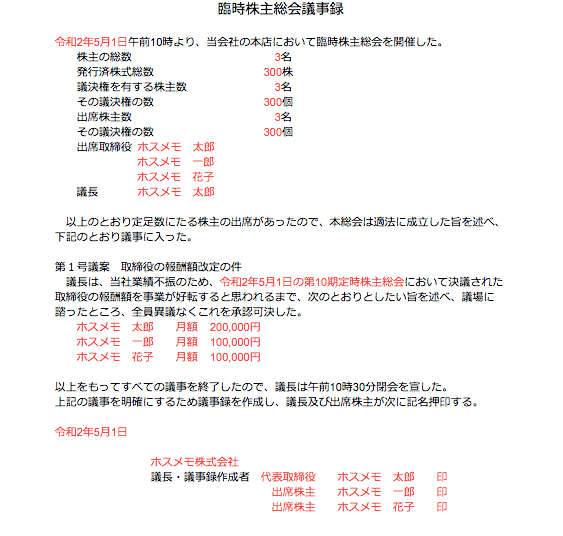

議事録は、役員報酬をいくらに減額するのか、なぜ減額するのか等を記載します。

サンプルフォーマットを作成したので、参考にどうぞ。

✔️臨時株主総会議事録(役員報酬減額について)

また役員が社保に加入されているときは、役員報酬の減額により社保の金額も影響を受けるので、社保の月額変更届を提出してください。

まとめ:業績が悪化したときは役員報酬の減額も検討しよう

急激に業績が悪化したときは役員報酬の減額も検討しましょう。

たとえば今回の新型コロナウイルスの影響を受けて、急激に売上が減少した飲食店オーナーさんは役員報酬の減額をせざるをえないかもしれません。

役員報酬の減額は「業績悪化改定事由」に該当するかがポイントです。

一時的に資金繰りが悪化しただけでは、経営状況が悪化し役員報酬を減額せざるをえないとまでは判断されない可能性があります。

また役員報酬を減額するときは、議事録を作成し、社保に加入済みであれば月額変更届を提出してください。

できれば業績が悪化したことを示した資料を議事録と一緒に保管されたほうがよいと思います。

役員報酬をいくらまで減額すれば分からない方は、月額8万円がおすすめです。

詳細は「まずは8万円で!節税できる役員報酬の決め方【中小企業向け】」でご確認いただけますでしょうか?

とても勉強になりました。早速使用したいと考えてます。編集したいので宜し

くおねがいします。

さとるさん

コメントありがとうございます。

臨時株主総会議事録については、文章全体をコピー&ペーストしていただき、ワードでご利用いただけますでしょうか?

この方法でご自由に文章を編集できます。

またなにかありましたら、コメントいただけるとうれしい(・ω・ゞ